Što su zajednička sredstva. Dugotrajna imovina u računovodstvu (nijanse). Kako se provodi revalorizacija dugotrajne imovine?

Osnovna sredstva (OS) - to su sredstva rada koja više puta sudjeluju u proizvodnom procesu, zadržavajući svoj prirodni oblik. u računovodstvenom sustavu. Dugotrajna imovina uključuje instrumente rada s vijekom trajanja dužim od 12 mjeseci i cijenom (na datum stjecanja ili revalorizacije) većom od 2000 rubalja po jedinici imovine.

Proizvodnja proizvoda u okviru cjelokupnog gospodarstva, kao i proizvodnja proizvoda i usluga u okviru pojedinih poduzeća njihovih asocijacija, ne može se odvijati bez povezivanja tri glavne vrste resursa - financijskih, radnih i materijalnih. , potonje uključuje i sirovine, materijale, gorivo, energiju i tehnološku opremu, zgrade, strukture, vozila itd.

S jedne strane, materijalnu osnovu svake proizvodnje čine predmeti i sredstva rada (koji zajedno čine sredstva za proizvodnju), a s druge strane neposredno živi rad kao svrsishodna djelatnost ljudi.

Pod kapitalom podrazumijevamo materijalne ili financijske resurse, kao i intelektualne razvoje i organizacijske (poduzetničke) vještine uključene u proizvodni proces i služe kao sredstvo za ostvarivanje dobiti.

Dio proizvodnog kapitala utjelovljen u zgradama, građevinama, strojevima, opremi i drugim sredstvima rada, koji opetovano sudjeluje u proizvodnji i udjelima prenosi svoju vrijednost na gotov proizvod, naziva se osnovna sredstva. Dakle, za dugotrajnu imovinu možemo reći da je materijalna imovina koja djeluje u nepromijenjenom prirodnom obliku dulje vrijeme i gubi snagu u dijelovima.

Ovisno o području djelovanja, dugotrajna imovina se dijeli na proizvodnja i neproduktivan:

Do proizvodnja uključuju dugotrajnu imovinu izravno uključenu u proces proizvodnje ili stvaranje uvjeta za njegovu provedbu.

Stalna neproizvodna sredstva - to su objekti socijalne sfere (dječji vrtići, jaslice, sportski objekti, zdravstvene ustanove), kao i objekti uz pomoć kojih se provode potrošačke usluge za proizvodno osoblje.

Dugotrajna imovina se u strukturi nacionalnog gospodarstva dijeli na sektore industrije, poljoprivrede, građevinarstva, prometa, trgovine i dr. Za potrebe računovodstvenog i reprodukcijskog planiranja stalna imovina se dijeli na skupine i vrste sukladno vijeku trajanja i namjeni u proizvodni proces i funkcije koje se obavljaju. Sastav i grupiranje dugotrajne imovine utvrđuje OKOF (Opći klasifikator dugotrajne imovine).

Klasifikacija dugotrajne imovine17

zgrada - arhitektonski i građevinski objekti koji stvaraju potrebne uvjete za rad i skladištenje materijalnih dobara, i to: zgrade i građevine u kojima se odvijaju procesi glavne, pomoćne i pomoćne proizvodnje, kao i upravne zgrade i pomoćne zgrade. Njihov trošak uključuje troškove izgradnje sustava za održavanje života (grijanje, vodovod, struja, ventilacija itd.).

Strukture - inženjersko-tehnički objekti koji obavljaju tehničke funkcije za opsluživanje procesa proizvodnje, ali nisu povezani s promjenama u predmetu rada (tuneli, nadvožnjaci, željeznice za unutarnji transport, odvodi itd.).

Uređaji za prijenos - uređaji za prijenos električne, toplinske i mehaničke energije te tekućih i plinovitih tvari (električne i toplinske mreže, komunikacijski vodovi, plinske mreže, parovodi i drugi uređaji koji nisu u sklopu građevina).

automobila i opreme , uključujući:

Energetski strojevi i oprema - namijenjeni za proizvodnju, pretvorbu i distribuciju energije (generatori, elektromotori, parni strojevi i turbine, motori s unutarnjim izgaranjem, energetski transformatori, razvodne ploče i dr.).

Radni strojevi i oprema izravno sudjeluju u tehnološkom procesu, djeluju na predmete rada ili ih pokreću u procesu stvaranja proizvoda (strojevi za obradu metala i drva, preše, čekići, termička oprema i dr.).

Mjerni i kontrolni instrumenti i uređaji – služe za ručno ili automatsko reguliranje proizvodnih procesa, mjerenje i kontrolu parametara tehnoloških procesa, provođenje laboratorijskih ispitivanja i istraživanja.

Računalna tehnologija je skup alata za ubrzavanje i automatiziranje procesa rješavanja problema upravljanje poduzećem, proizvodno-tehnološki procesi (elektronička računala i uređaji i dr.).

Ostali strojevi i oprema koji nisu uključeni u navedene skupine, a obavljaju određene tehničke funkcije (oprema automatskih telefonskih centrala, protupožarne stepenice, vatrogasna vozila itd.).

Vozila - sredstva za kretanje ljudi i robe preko teritorija poduzeća (željeznički vozni park koji pripada poduzeću, vodeni i cestovni promet, kao i unutartvornička vozila - električni automobili, kolica itd.).

Do drugo može se pripisati:

Sredstva uključena u provedbu proizvodnog procesa kao izravni element oblikovanja (sve vrste alata, štampi, uređaji koji koštaju više od 100 puta minimalna veličina mjesečna plaća), s radnim vijekom dužim od 1 godine.

Sredstva koja služe za olakšavanje izvođenja proizvodnih operacija, stvaranje uvjeta za siguran rad, skladištenje predmeta rada, tekućih i rastresitih tijela (radni stolovi, stolovi, ograde, ventilatori, spremnici, regali, ograde i dr.).

Oprema za kućanstvo koja obavlja funkcije servisiranja proizvodnje i osigurava uvjete za rad (multiplikatori i fotokopirni uređaji, stolovi, ormari, pisaći strojevi, pisači itd.).

Dugotrajna imovina također uključuje: kapitalna ulaganja za radikalno poboljšanje zemljišta (odvodnjavanje, navodnjavanje i drugi melioracijski radovi); kapitalna ulaganja u iznajmljena stalna sredstva; zemljišne čestice, objekte upravljanja prirodom (vode, podzemlje i druga prirodna bogatstva).

Dugotrajna imovina u računovodstvupredstavljaju važno iu nekim aspektima složeno područje računovodstva. Na kraju krajeva, bilo kakvo kretanje dugotrajne imovine (stjecanje od strane tvrtke ili odbacivanje iz proizvodnje) zahtijeva od računovođa organizacije jasno razumijevanje pravila i propisa računovodstva koji se posebno odnose na dugotrajnu imovinu. Što bi stručnjaci trebali znati na prvom mjestu, raspravljat ćemo u ovom članku.

Računovodstvo dugotrajne imovine u poduzeću 2017-2018: što se promijenilo

Prije svega, računovodstveni stručnjaci u poduzeću trebaju jasno predstaviti razliku i sličnost u pristupima odrazu dugotrajne imovine i operacija s njima u računovodstvenom i poreznom računovodstvu dugotrajne imovine.

I u računovodstvenom i u poreznom računovodstvu, kako bi poduzeće smatralo određenu opremu svojom dugotrajnom imovinom, objekt mora ispunjavati sljedeće kriterije:

- procijenjeno razdoblje korištenja objekta prelazi 12 mjeseci;

- predmet je stečen za korištenje u poslovnim aktivnostima poduzeća, a ne za preprodaju;

- imovina može donijeti ekonomske koristi poduzeću;

Do 01.01.2016., kriterij za početni trošak dugotrajne imovine u računovodstvu podudarao se s onom u poreznom računovodstvu: dugotrajna imovina smatrala se opremom vrijednom više od 40 000 rubalja. Ali od 01.01.2017. u stavku 1. čl. 256. i st. 1. čl. 257 Poreznog zakona Ruske Federacije, unesene su izmjene prema kojima se dugotrajna imovina u porezne svrhe počela priznavati samo imovinom čija vrijednost prelazi 100.000 rubalja. Istodobno, ovo povećanje limita odnosi se samo na dugotrajnu imovinu prihvaćenu od 01.01.2016. U računovodstvu se vrijednost ograničenja još nije promijenila: imovina vrijedna više od 40.000 rubalja priznaje se kao imovina koja se amortizira. S tim u vezi formiraju se oporezive privremene razlike između poreza i računovodstva.

Svaka stavka dugotrajne imovine pripada određenoj amortizacijskoj skupini, a njezin se trošak otpisuje kao rashod u određenom vremenskom razdoblju.

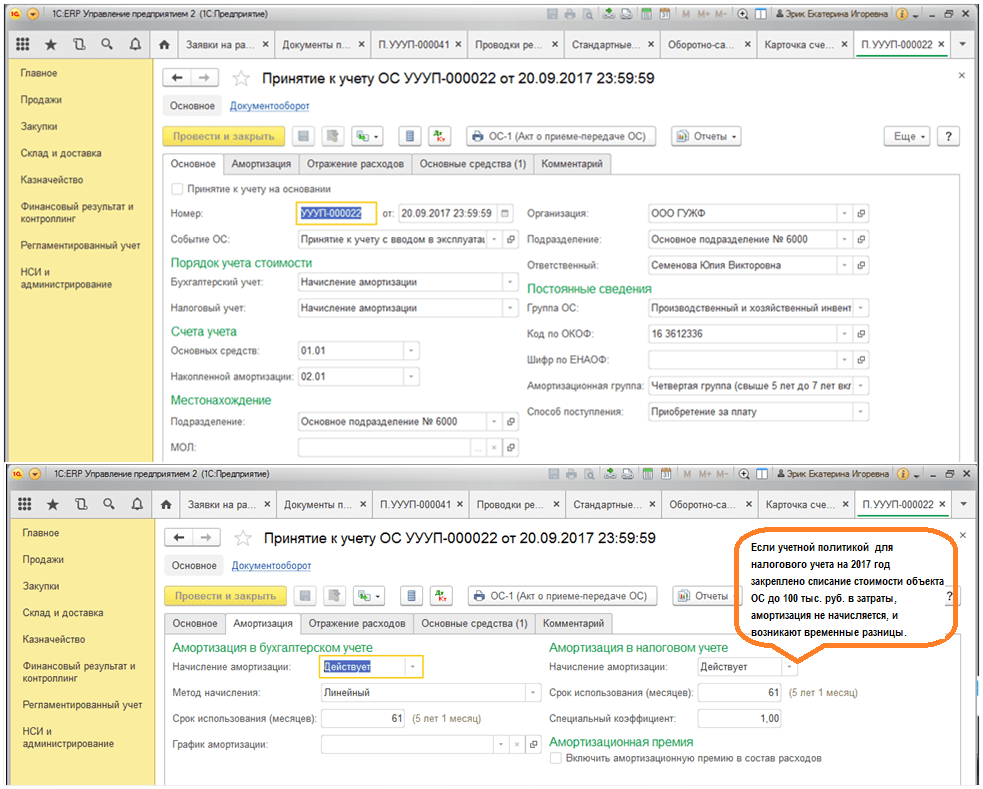

Glavna promjena u računovodstvu dugotrajne imovine koju je donijela 2017. bila je promjena kodova Sveruskog klasifikatora dugotrajne imovine (OKOF), u vezi s kojom su se promijenila razdoblja amortizacije za neka dugotrajna sredstva, a neke vrste dugotrajne imovine su prebačeni u drugu amortizacijsku skupinu. Nova pravila primjenjuju se na OS objekte koji su pušteni u rad nakon 01.01.2017.

VAŽNO! Ako je objekt pušten u rad prije 01.01.2017., a nakon stupanja na snagu novog OKOF-a pokazalo se da je u drugoj amortizacijskoj skupini ili mu se promijenio vijek trajanja, stopu amortizacije nije potrebno ponovno obračunavati.

Razgovarali smo o nijansama u materijalu.

Računovodstveni postupak za primitak dugotrajne imovine u poduzeću

Kada tvrtka stekne (ili primi) dugotrajnu imovinu, zadatak računovodstvenih stručnjaka je osigurati da se činjenica primitka dugotrajne imovine od strane tvrtke ispravno odražava, kao i naknadno računovodstvo dugotrajne imovine u financijska izvješća.

Prvo što treba učiniti u ovom kontekstu je odrediti početnu cijenu OS objekta. Stoga je važno znati od čega se taj trošak sastoji.

Kao što slijedi iz stavka 8. PBU 6/01, početni trošak određuje se zbrajanjem svih troškova koje je tvrtka stvarno imala kako bi nabavila predmet i dovela ga u stanje u kojem se može koristiti u proizvodnji, naime:

- Kupovna cijena ili cijena izgradnje. Ako je OS za poduzeće izgradila druga ugovorna strana, troškovi se mogu potvrditi primopredajnicom, fakturom, aktom o izvršenim radovima itd.

VAŽNO! Cijena treba biti uključena u početnu cijenu bez PDV-a. PDV se uzima u obzir u trošku dugotrajne imovine samo ako će tvrtka koristiti tu dugotrajnu imovinu za aktivnosti koje nisu oporezive PDV-u.

- Iznosi potrošeni na isporuku objekta od proizvođača (bivšeg vlasnika) do tvrtke. Za računovodstvo, ovaj dio početnog troška OS-a bit će potvrđen tovarnim listom ili tovarnim listom (kada je tvrtka sama donijela OS).

- Troškovi koje je poduzeće moralo imati da bi predmet postao uporabljiv u proizvodnji. U ovu grupu troškova spadaju troškovi instalacije, otklanjanja grešaka i sl.

- Ako je tvrtka uvezla OS objekt iz inozemstva, tada se kao dio početnog troška mogu uzeti u obzir i carine i pristojbe navedene u deklaraciji. To je posebno naznačila Federalna porezna služba Ruske Federacije u pismu od 22. travnja 2014. br. GD-4-3 / [e-mail zaštićen]

- Državna pristojba, ako je njezino plaćanje potrebno kako bi tvrtka koristila predmet u proizvodnji. Kao potvrda takvih troškova može poslužiti jednostavan nalog za plaćanje naknade.

- Svi drugi troškovi koje je društvo moralo imati u vezi s nabavom dugotrajne imovine.

BILJEŠKA! Temeljna razlika između računovodstva i poreznog računovodstva je u tome što vam omogućuje da u početni trošak investicijske imovine uzmete u obzir kamate na zajmove koje je tvrtka morala uzeti kako bi stekla takvu imovinu (klauzula 7 PBU 15/2008, odobren naredbom Ministarstva financija Rusije od 06.10.2008 br. 107n). U poreznom računovodstvu kamate su uvijek neposlovni rashodi.

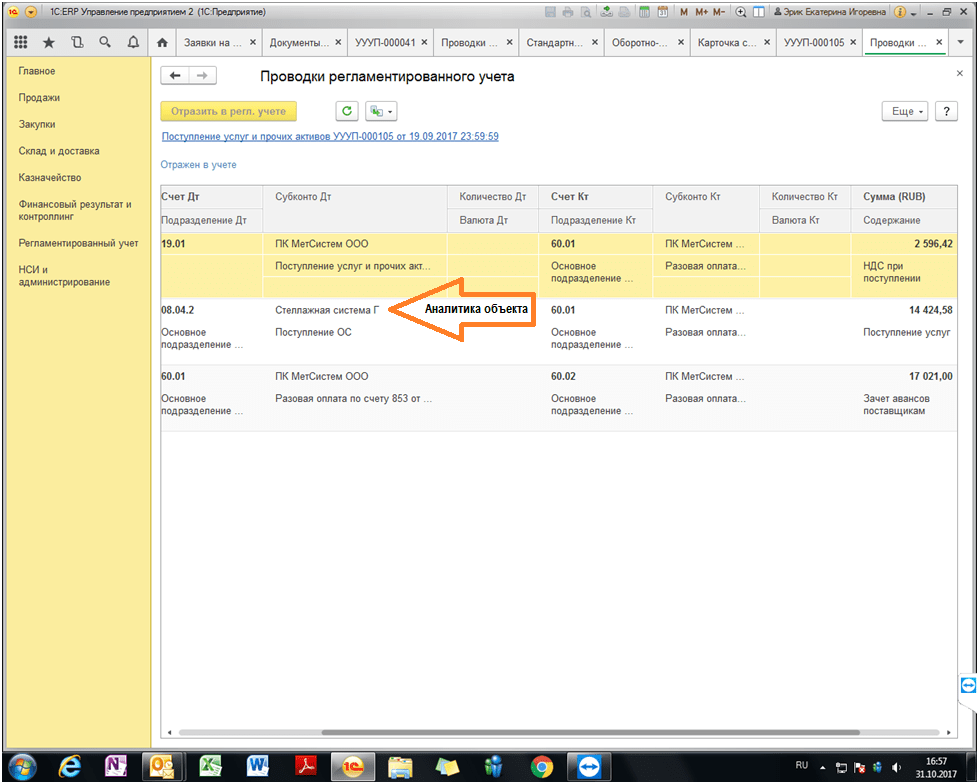

U nastavku je prikazan primjer formiranja troška dugotrajne imovine u računovodstvu na temelju 1C ERP verzije 8.3:

Nakon što stručnjak tvrtke izračuna konačnu vrijednost početnog troška dugotrajne imovine, takav se objekt može uzeti u obzir. Da biste to učinili, tvrtka bi trebala izdati, a zatim otvoriti poseban za objekt.

VAŽNO! Tvrtke trebaju biti svjesne da čak i ako OS treba registrirati kod državnih tijela, ovaj postupak neće utjecati na vrijeme prihvaćanja za računovodstvo. Takav trenutak u svakom slučaju nastupa na datum kada je određen početni trošak imovine.

Amortizacija i revalorizacija dugotrajne imovine u računovodstvu

Poduzeće amortizira OS tijekom radnog vremena, odnosno postupno prenosi njegov trošak na konto 02.

BILJEŠKA! Amortizacija u računovodstvu za korišteni operativni sustav ne smije se prekidati. Iznimka postoji samo za dugotrajnu imovinu koja je bila u stanju mirovanja više od 3 mjeseca, kao i za dugotrajnu imovinu čija obnova treba trajati dulje od 12 mjeseci (članci 17, 23 PBU 6/01).

Međutim, računovođe trebaju biti svjesni da se neke kategorije dugotrajne imovine ne moraju amortizirati. To uključuje, na primjer, zemljište.

Tvrtka također ima pravo izvršiti ponovnu procjenu svoje dugotrajne imovine, odnosno preračunati kako trošak dugotrajne imovine tako i iznose prethodno obračunate amortizacije. To proizlazi iz stavka 15 PBU 6/01. Takva se revalorizacija provodi na kraju svake godine. Istovremeno, rezultati revalorizacije (vrijednost revalorizacije ili umanjenja) mogu utjecati kako na financijski rezultat društva tako i na povećanje/smanjenje dopunskog kapitala društva.

Za više informacija o ponovnom određivanju cijena OS-a pogledajte članak .

Organizacija računovodstva prodaje dugotrajne imovine

Ukoliko se poduzeće odluči prodati dugotrajnu imovinu, tada računovodstveni stručnjak ima zadatak ispravno prikazati činjenicu prodaje u financijskim izvještajima. Koje su računovodstvene implikacije prodaje dugotrajne imovine?

1. Na datum prodaje (prijenos vlasništva na novog vlasnika), tvrtka koja prodaje treba prikazati prihod. Takvi prihodi uključuju se u ostale prihode i akumuliraju na računu 91 (po zajmu).

VAŽNO! Prihod je samo neto prodajna cijena, bez PDV-a. Međutim, svi prihodi prvo se knjiže u korist računa 91, nakon čega se iznos PDV-a na dugotrajnu imovinu prikazuje u knjiženju na teret računa 91 u korespondenciji s računom 68.

2. Prodaja dugotrajne imovine povlači za sobom potrebu da se ostatak vrijednosti te dugotrajne imovine pripiše drugim rashodima poduzeća.

Saznajte više o značajkama računovodstva prodaje dugotrajne imovine.

Što se tiče dokumentiranja prodaje dugotrajne imovine poduzeću, treba imati na umu da se činjenica prijenosa dugotrajne imovine kupcu bilježi aktom o prijemu i prijenosu.

Što je važno zapamtiti kada prodajete nedovršene nekretnine

U praksi su česti slučajevi kada tvrtka odluči prodati nedovršenu budućnost OS-a, na primjer, skladište ili zgradu. Ovdje se također trebate sjetiti nekih značajki računovodstva.

Konkretno, prihodi od prodaje takvih nedovršenih objekata također se smatraju drugim prihodima i knjiže se u korist računa 91 u iznosu koji je kupac platio za predmet.

Međutim, budući da tvrtka još nije priznala nedovršeni objekt kao dugotrajnu imovinu, on nema generirani početni trošak. Postavlja se pitanje što treba uključiti u troškove.

VAŽNO! Kako je navedeno u st. 11, 14.1, 16, 19 PBU 10/99, odobren naredbom Ministarstva financija Ruske Federacije od 06.05.1999. br. 33n, u ovoj situaciji tvrtka treba uključiti u ostale troškove (zaduženje računa 91 ) one troškove koje je već napravio u vezi s izgradnjom OS-a (stvarna vrijednost objekta na dan prodaje), kao i, ako je relevantno, troškove povezane s prodajom (na primjer, uz naknadu posredniku i sl.).

Kao i kod prodaje dugotrajne imovine, kod prodaje nedovršenog objekta prihod nastaje (i iskazan je u financijskim izvještajima) na dan kada je vlasništvo prešlo na stjecatelja.

Nijanse računovodstva prijenosa dugotrajne imovine u temeljni kapital LLC poduzeća

Ako tvrtka odluči prenijeti svoj bivši OS u temeljni kapital druge organizacije, treba imati na umu da takav prijenos također mora biti formaliziran odgovarajućim aktom. Može se sastaviti i u slobodnom obliku i pomoću predloška u obrascu OS-1. Istodobno, važno je da takav akt odražava preostalu vrijednost dugotrajne imovine, kao i iznos PDV-a koji će tvrtka morati povratiti u vezi s prijenosom dugotrajne imovine kao ulog u društvo za upravljanje druga tvrtka.

Unaprijediti. Preneseni OS ocjenjuju sudionici organizacije primateljice kako bi odredili iznos doprinosa koji daje takav OS. Stoga je važno da poduzeće razumije da ako sudionici procijene dugotrajnu imovinu po trošku većem od knjigovodstvene vrijednosti, tada će poduzeće razliku pripisati svom prihodu (kredit računa 91 u korespondenciji s dugovanjem računa 76 , namijenjen za obračun duga društva na doprinosu Kaznenog zakona trećeg društva). U protivnom, ako su dioničari procijenili dugotrajnu imovinu u manjem iznosu od navedenog u knjigovodstvenim dokumentima društva, ispada da zapravo dug po udjelu u društvu za upravljanje nije u potpunosti otplaćen. Dakle, razliku treba uključiti u ostale rashode i otpisati na teret računa 91.

Treba li naplatiti amortizaciju dugotrajne imovine primljene kao doprinos Kaznenom zakonu, pročitajte.

Likvidacija dugotrajne imovine u računovodstvu

Likvidacija OS-a ima neke značajke u smislu računovodstva.

Prvo, budući da poduzeće nije ostvarilo prihod za povučenu dugotrajnu imovinu, poduzeće će u računovodstvu morati iskazati samo rashode. Troškovi (odraženi na teretu računa 91) u ovom će slučaju uključivati sljedeće:

- rezidualna vrijednost likvidirane dugotrajne imovine;

- iznos troškova za radove (vlastite i tuđe) koji su neposredno pratili unovčenje dugotrajne imovine;

- iznos PDV-a koji je tvrtka morala povratiti u vezi s likvidacijom dugotrajne imovine.

Koja vrsta ožičenje sastavljeni su na odlazak u mirovinu objekt OS cm . u materijal .

Drugo, stručnjaci odgovorni za računovodstvo imovine ne bi smjeli zaboraviti da kao rezultat likvidacije tvrtka prima sve nove zalihe. Moraju se uzeti u obzir na računu 10 (zaduženje) u korespondenciji s povećanjem ostalih prihoda poduzeća (kredit 91).

Pročitajte kako uzeti u obzir troškove likvidacije OS-a.

Rezultati

Knjigovodstvo dugotrajne imovine u 2017.-2018. godini, uglavnom, treba se provoditi na isti način kao i do sada. Naime, uzeti u obzir dugotrajnu imovinu na dan dovođenja u stanje spremnosti za rad. Naknadno, kada se dugotrajna imovina proda, primljena naknada uključuje se u prihode, a ostatak vrijednosti dugotrajne imovine uključuje se u rashode. Slična pravila vrijede i za prodaju nedovršenih nekretnina. Istodobno, važno je za stručnjake zapamtiti: unatoč činjenici da je u poreznom računovodstvu troškovni kriterij za priznavanje imovine porastao na 100.000 rubalja, u računovodstvu se nije promijenio i još uvijek iznosi 40.000 rubalja.

osnovna sredstva

Pojam, vrste (skupine) stalnih sredstava

osnovna sredstva- ovo je dio imovine koju organizacija koristi dulje vrijeme (više od 12 mjeseci) u proizvodnji proizvoda (izvođenje radova, pružanje usluga), kao i za potrebe upravljanja.

Imovina je prihvaćena računovodstvo kao osnovna sredstva ako su istovremeno ispunjeni sljedeći uvjeti:

1. predmet je namijenjen za korištenje u proizvodnji proizvoda, obavljanju poslova ili pružanju usluga, za potrebe upravljanja organizacijom ili za davanje od strane organizacije uz naknadu na privremeno posjedovanje i korištenje ili na privremeno koristiti;

2. objekt je namijenjen dugotrajnoj uporabi (više od 12 mjeseci ili normalni radni ciklus ako je duži od 12 mjeseci);

3. organizacija nema namjeru preprodaje ovaj objekt;

4. objekt je sposoban donijeti ekonomske koristi (dohodak) organizaciji u budućnosti.

U skladu sa Sveruskim klasifikatorom dugotrajne imovine (OKOF) u računovodstvu dugotrajne imovine:

| Povežite se | Ne primjenjuje |

| | |

PBU 6/01 "Računovodstvo dugotrajne imovine" utvrđuje pravila za generiranje podataka o dugotrajnoj imovini u računovodstvu. Zahtjevi PBU 6/01 odnose se na:

- građevine,

- strukture,

- radne i pogonske strojeve i opremu,

- mjerni i kontrolni instrumenti i uređaji,

- računalstvo,

- Vozilo,

- alati,

- oprema i pribor za proizvodnju i kućanstvo,

- radna, produktivna i rasna stoka,

- višegodišnji nasadi,

- putevi na farmi,

- kapitalna ulaganja za radikalno poboljšanje zemljišta (odvodnjavanje, navodnjavanje i drugi melioracijski radovi),

- kapitalna ulaganja u osnovna sredstva iznajmljena,

- zemljišne parcele,

- objekti upravljanja prirodom (vode, voda i dr prirodni resursi),

- drugim objektima.

PBU 6/01ne odnosi se na:

- strojevi, oprema i drugi slični predmeti navedeni kao gotovi proizvodi u skladištima proizvođača, kao roba - u skladištima organizacija koje se bave trgovačkom djelatnošću,

- predmeti predani na ugradnju ili ugradnju, koji su u prijevozu,

- kapitalna i financijska ulaganja.

Dugotrajna imovina namijenjena isključivo davanju uz naknadu u privremeno posjedovanje i korištenje ili na privremeno korištenje radi ostvarivanja prihoda iskazuju se u računovodstvenim i financijskim izvještajima kao dio isplativih ulaganja u materijalnu imovinu (konto 03).

Ostala dugotrajna imovina evidentira se na računu 01 "Dugotrajna imovina".

Predmet dugotrajne imovine u vlasništvu dviju ili više organizacija svaka organizacija odražava u sastavu dugotrajne imovine razmjerno svom udjelu u zajedničkoj imovini.

Za potrebe računovodstva i porezno knjigovodstvo primjenjuje se Klasifikacija dugotrajne imovine uključene u amortizacijske skupine (odobrena Uredbom Vlade Ruske Federacije od 1. siječnja 2002. br. 1 s izmjenama i dopunama od 10. prosinca 2010.).

Procjena dugotrajne imovine (uključujući jednokratni otpis)

Dugotrajna imovina može se vrednovati po izvornom, preostalom i zamjenskom trošku.

Dugotrajna imovina prihvaća se u računovodstvo po izvornom trošku

Početni trošak- ovo je zbroj stvarnih troškova organizacije za nabavu, izgradnju i proizvodnju dugotrajne imovine, osim PDV-a i drugih povratnih poreza.

Početni trošak dugotrajne imovine unesene kao doprinos temeljnom kapitalu organizacije priznaje se kao njihov novčana vrijednost dogovorili osnivači.

Početni trošak dugotrajne imovine koju je organizacija primila na temelju ugovora o donaciji (bez naknade) je njihova trenutna tržišna vrijednost na dan prihvaćanja za računovodstvo.

Početni trošak dugotrajne imovine primljene prema ugovoru o zamjeni je trošak dragocjenosti prenesenih prema ovom ugovoru. Ako je nemoguće utvrditi vrijednost prenesenih vrijednosti, početni trošak se utvrđuje na temelju troška po kojem su, u usporedivim okolnostima, stečena slična dugotrajna imovina

Početni trošak dugotrajne imovine podložan je računovodstvenim promjenama u slučaju dovršenja, doopremanja, rekonstrukcije, modernizacije, djelomične likvidacije i revalorizacije dugotrajne imovine.

Kapitalna ulaganja u višegodišnje zasade, za radikalno poboljšanje zemljišta, uključuju se u dugotrajnu imovinu godišnje u iznosu troškova koji se odnose na površine prihvaćene za rad u izvještajnoj godini, bez obzira na datum završetka svih radova.

ostatak vrijednosti- razlika između izvornog troška i obračunate amortizacije. Preostala vrijednost dugotrajne imovine odražava se u bilanci.

trošak zamjene- nabavna vrijednost dugotrajne imovine u suvremenim uvjetima, pri suvremenim cijenama i tehnologiji, je trošak po kojem se procjenjuje dugotrajna imovina nakon revalorizacije. Pri donošenju odluke o revalorizaciji treba voditi računa da se ubuduće takvi objekti moraju redovito revalorizirati kako se nabavna vrijednost revalorizirane dugotrajne imovine ne bi značajno razlikovala od sadašnje (zamjenske) nabavne vrijednosti.

Objekti vrijedni unutar ograničenja utvrđenog u računovodstvenoj politici organizacije, ali ne više od 20 000 rubalja po jedinici, mogu se odraziti u računovodstvenim i financijskim izvještajima kao dio zaliha. Kako bi se osigurala sigurnost ovih objekata potrebno je organizirati odgovarajući nadzor nad njihovim kretanjem.

Poslovanje s takvim predmetima sastavlja se primarnim dokumentima za računovodstvo zaliha: obrazac M-4 „Ulazni nalog” i M-17 „Knjigovodstvena kartica materijala”.

Za porezne svrhe, objekti vrijedni do 40 000 rubalja u trenutku puštanja u rad, otpisuju se odjednom kao materijalni troškovi (klauzula 1, članak 256 Poreznog zakona Ruske Federacije).

Ako granica otpisa za računovodstvene svrhe premaši granicu za potrebe poreznog računovodstva, nastat će odgođena porezna imovina.

Postupak za jednokratni otpis dugotrajne imovine u vrijednosti do 20.000 rubalja. odražava se u tablici:

Prijem i puštanje u rad dugotrajne imovine

Osnovna sredstva dolaze u organizaciju:

1. od osnivača na ime uloga u temeljnom kapitalu

2. kao rezultat izgradnje

3. kupnjom uz naknadu

4. donacijom

5. po ugovoru o zamjeni

Po primitku vlasništva nad dugotrajnom imovinom u računovodstvu na računu 08 iskazuju se ulaganja u dugotrajnu imovinu. Stavljanjem dugotrajne imovine u rad formira se početni trošak dugotrajne imovine koji se evidentira na računu 01 "Dugotrajna imovina".

Tvrtka mora posjedovati određenu imovinu razne vrste. To je potrebno ne samo za osiguranje djelatnosti poduzeća, već i za upravljanje njime, kao i za druge svrhe. Određeni dio imovine je dugotrajna imovina, podliježe obveznom računovodstvu.

- Što su osnovna sredstva?

- Koja su načela njihovog računovodstva i odraza u financijskim evidencijama?

- Odakle dolaze i kamo idu?

- Kako se mijenja njihov trošak i, sukladno tome, računovodstvo?

O svemu opširnije.

Koja je namjena dugotrajne imovine?

Pod konceptom "dugotrajna imovina" ne uključuje nikakvu imovinu poduzeća. To su materijalni objekti koje poduzeće koristi za različite vrste svojih djelatnosti: proizvodnju dobara, pružanje usluga, obavljanje poslova, leasing i druge funkcije. S obzirom na ovu materijalnu imovinu, sve sljedeće pozicije moraju biti istinite:

- neće se prodavati ili prerađivati u bliskoj budućnosti;

- služe u korist poduzetnika najmanje 12 mjeseci (ili jedan poslovni ciklus ako je duži od jedne godine);

- potencijalno sposobni donijeti prihod vlasniku (sada ili u budućnosti);

- mogu biti predmet habanja i gubitka vrijednosti u isto vrijeme (sve osim zemljišnih parcela).

REFERENCA! U stručnoj literaturi ponekad se koristi identična definicija "dugotrajne imovine". No modernim poslovnim rječnikom, kako domaćim tako i svjetskim, smatra se zastarjelim. Ne preporučamo ga koristiti, kako ne biste izgledali kao "ekonomski dinosaur".

Što su osnovna sredstva

Dugotrajna imovina klasificirana je u Sveruskom klasifikatoru dugotrajne imovine (OKOF). Prema ovom registru, računovodstvo klasificira sljedeću materijalnu imovinu kao glavnu:

- građevinske konstrukcije;

- zemljište;

- mehanizmi;

- instrumenti i uređaji;

- alati, inventar;

- tehnologija za računalstvo i organiziranje aktivnosti;

- prijevoz;

- stočarstvo;

- posađene trajnice;

- prirodni predmeti u uporabi;

- kapitalna ulaganja u zakupljene objekte inventara i poboljšanje zemljišnih resursa;

- neke druge vrste materijalnih objekata.

Ova sredstva nisu neophodna

Ako je predmet služio vlasniku manje od godinu dana, još nije dosegao status osnovnog sredstva.

Postoji i ograničenje u pogledu troška: ako materijalna imovina košta manje od 40 tisuća rubalja, ne klasificira se kao dugotrajna imovina. Ovo ograničenje je postavljeno novom verzijom Naredbe Ministarstva financija Ruske Federacije br. 186n od 24. prosinca 2010. Također objašnjava da se ograničenje troškova ne odnosi na poljoprivredne alate, stoku, građevinske strojeve i oružje: sve je to stalna imovina, ma koliko koštala .

Osim toga, popis dugotrajne imovine nije uključeno:

- oprema za ribolov;

- privremene građevine koje se neće koristiti dulje od dvije godine;

- zamjenjiva oprema koja čini zamjenjive elemente ostale dugotrajne imovine;

- posebna i uniformna odjeća i obuća;

- uređaji za rad u šumi: motorne pile, škare, aluminijske sajle, privremene željezničke pruge, ceste i sl.;

- spremnik za skladištenje;

- sadni materijal, čak i ako je višegodišnji;

- mlade životinje, pčelinje zajednice, ptice, zečevi, krznaši, psi.

BILJEŠKA! Bilo koja materijalna imovina namijenjena prodaji ili iznajmljivanju ne može biti dugotrajna imovina.

Povezani pojmovi

Analizirajmo ključne pojmove koji se izravno odnose na dugotrajnu imovinu.

Ovisno o tome koje radnje poduzetnici obavljaju sa svojom dugotrajnom imovinom, može se razlikovati nekoliko važnih pojmova.

- revizija. Pojam se koristi za obračun dugotrajne imovine. "predmet inventara"- ovo je jedno sredstvo, dio dugotrajne imovine, koji se smatra zasebnom samostalnom vrijednošću. Oni mogu poslužiti kao:

- zaseban objekt sa svojim atributima;

- dizajn predviđen za obavljanje jedne ili druge zasebne funkcije;

- kompleks predmeta koji čine jednu cjelinu, namijenjen za određenu djelatnost.

- množenje. Poduzeće, nastojeći proširiti svoje aktivnosti, posvećuje pozornost nabavi dugotrajne imovine, njenom stvaranju, modernizaciji, poboljšanju itd. Troškovi namijenjeni takvim potrebama nazivaju se kapitalna ulaganja.

- Amortizacija. Bilo koja stvar s vremenom gubi dio korisna svojstva, što znači da gubi vrijednost. Redovito oduzimanje tog gubitka, odnosno obračunavanje amortizacije naziva se fiksiranje ostatak vrijednosti. Nakon što se odbije amortizacija, postoje neto dugotrajna imovina.

- Poboljšanje učinkovitosti. Ako su predmeti inventara podložni restauraciji i popravku, popravljaju se:

- trenutni - zamjenjuju se istrošeni dijelovi za koje je takva zamjena izvorno predviđena;

- srednje - predmet se rastavlja i restaurira u dijelu u kojem je to moguće;

- kapital - potpuna zamjena svih dotrajalih elemenata ili njihova obnova.

Znači voli računovodstvo

Dugotrajna imovina u Ruskoj Federaciji obračunava se na temelju PBU-6/01.

Računovodstvo- to znači pojašnjenje informacija o nazivu i vrijednosti dugotrajne imovine organizacije. Da biste to učinili, inicijalno se postavlja trošak svakog inventara: ovisi o načinu na koji je ta imovina uključena u dugotrajnu imovinu poduzeća. Zatim se taj trošak mjesečno umanjuje za određeni iznos amortizacije, koji se u bilanci prikazuje kao rezidualna vrijednost. U ovom dokumentu dugotrajna imovina se pojavljuje kao dugotrajna imovina.

Amortizacija je računovodstvo promjene vrijednosti imovine tijekom koristan život, odnosno razdoblje kada se planira ostvariti prihod od ove imovine. Može se revidirati ako su u objekt izvršena kapitalna ulaganja u svrhu njegove modernizacije, restauracije, tehničke reorganizacije, popravka itd. Iznos takvih ulaganja naziva se trošak zamjene.

BILJEŠKA! Vijek trajanja često ovisi o operativnim dokumentima, na primjer, vjerojatni vijek trajanja alata naveden od strane proizvođača je tri godine, što znači da će to biti vijek trajanja tog predmeta, unatoč činjenici da teoretski stvar može trajati duže.

Kako se pojavljuju stalna sredstva

Primitak stalnih sredstava određuje njihov početni trošak. Materijalna imovina poduzeća može biti:

- kupljeno od dobavljača uz naknadu, što je početni trošak;

- koje su uložili osnivači kao doprinos temeljnom kapitalu (vrijednost će biti novčana vrijednost osnivača);

- stvoreno (izgrađeno) - uzimaju se u obzir troškovi proizvodnje;

- prenosi se besplatno - početni trošak bit će trenutna tržišna vrijednost;

- primljeno prema ugovoru o razmjeni - trošak se određuje prema normama klauzule 11 PBU 6/01.

Primljena sredstva formaliziraju se aktom o prihvaćanju i prijenosu, a zatim nalogom voditelja da ih stavi u funkciju. Istodobno se formira njihov početni trošak, koji će računovođe prikazati na računu 01 "Dugotrajna imovina".

Gdje odlaze sredstva koja prestaju biti osnovna?

Materijalna imovina koja je služila svojoj svrsi napušta organizaciju otuđenjem. To se može dogoditi ako:

- otpisi, budući da je imovina postala neprikladna za daljnju upotrebu u svrhu stvaranja dobiti;

- prodaja drugoj organizaciji;

- transferi besplatno na stranu;

- prijenosi kao dio doprinosa temeljnom kapitalu druge pravne osobe;

- razmjena, itd.

Nakon otuđenja, nabavna vrijednost dugotrajne materijalne imovine mora se računovodstveno otpisati, što se nužno odražava na prihode i rashode. U tom slučaju rashodima će se smatrati troškovi otuđenja - zbrinjavanje, uklanjanje, otpis i sl., a prihodima - iznos od prodaje, trošak nenovčanih ekvivalenata primljenih razmjenom i sl.

Od 1. dana svakog mjeseca, računovodstvo će se voditi uzimajući u obzir promjene u sastavu dugotrajne imovine.

VAŽNO! Ako se sredstvo povuče usred obračunskog razdoblja, novi obračun amortizacije će se ipak izvršiti od početka sljedećeg mjeseca.

Glavni dokument koji definira što su dugotrajna imovina u računovodstvu je Računovodstvena uredba „Računovodstvo dugotrajne imovine” (PBU 6/01).

Prema PBU 6/01 dugotrajna imovina se NE PRIMJENJUJE:

- Gotovi proizvodi;

- proizvodi;

- Predmeti predani za ugradnju ili za ugradnju;

- kapitalna ulaganja;

- Financijska ulaganja;

- Artikli koji koštaju ispod postavljenog limita. Svaka organizacija ga samostalno određuje, ali prema zakonu ne može biti veći od 40.000 rubalja.

Dugotrajna imovina je imovina namijenjena za proizvodnju proizvoda, obavljanje poslova, pružanje usluga, kao i za potrebe upravljanja i davanja uz naknadu u privremeno posjedovanje i korištenje. Ta se imovina koristi više od 12 mjeseci, nije namijenjena preprodaji i može generirati prihod u budućnosti (klauzula 4 PBU 6/01).

Neindustrijski objekti s radnim vijekom dužim od 12 mjeseci i vrijednošću koja prelazi granicu vrijednosti fiksne imovine također se odražavaju u dugotrajnoj imovini, unatoč činjenici da ne ispunjavaju kriterije iz članka 4. PBU 6/01.

Potpuni popis dugotrajne imovine sadržan je u Sveruskom klasifikatoru dugotrajne imovine (OKOF), odobrenom Dekretom Državnog standarda Rusije od 26. prosinca 1994. br. 359.

Granica vrijednosti fiksne imovine

Ako dugotrajna imovina vrijedi manje od granice vrijednosti fiksne imovine utvrđene u računovodstvenoj politici organizacije, tada se to može odraziti na sastav zaliha. Ograničenje troškova ne može biti veće od 40 000 rubalja (klauzula 5 PBU 6/01).

Kako bi se osigurala sigurnost ovih objekata u proizvodnji ili tijekom rada, organizacija mora organizirati odgovarajući nadzor nad njihovim kretanjem.

U poreznom računovodstvu ograničenje vrijednosti dugotrajne imovine je fiksno, od 1. siječnja 2016. jednako je 100 tisuća rubalja. ranije, kao iu računovodstvu, iznosio je 40 tisuća rubalja.

Što je viša granica vrijednosti dugotrajne imovine, odnosno što je manje dugotrajne imovine u bilanci, to je organizacija profitabilnija:

- troškovi se odmah otpisuju, a ne rastežu godinama (amortizacija);

- plati manje poreza na imovinu.

Ograničenje vrijednosti dugotrajne imovine u računovodstvu utvrđuje se računovodstvenom politikom.

Koristan život

Razdoblje tijekom kojeg uporaba stavke dugotrajne imovine donosi ekonomsku korist (prihod) organizaciji naziva se korisni vijek (SPI).

Za pojedine skupine dugotrajne imovine vijek trajanja se utvrđuje na temelju količine proizvodnje (obujam rada u fizičkom smislu) koji se očekuje da će biti dobiven kao rezultat korištenja ovog predmeta.

Glavna imovina uključuje:

- zgrade, strukture,

- radne i pogonske strojeve i opremu,

- mjerni i kontrolni instrumenti i uređaji,

- Računalno inženjerstvo,

- vozila,

- alat, proizvodni i kućanski inventar i pribor,

- radna, proizvodna i rasplodna goveda,

- višegodišnji nasadi,

- puteve na poljoprivrednom dobru i druge relevantne objekte,

- kapitalna ulaganja za radikalno poboljšanje zemljišta (odvodnjavanje, navodnjavanje i drugi melioracijski radovi);

- kapitalna ulaganja u iznajmljena stalna sredstva;

- zemljište,

- objekti upravljanja prirodom (vode, podzemlje i druga prirodna dobra).

Zemljišne parcele koje nisu namijenjene prodaji, bez obzira na njihovu vrijednost (na primjer, manje od 40 tisuća rubalja) klasificiraju se kao dugotrajna imovina, jer se ne mogu pripisati zalihama.

Predmet inventara

Obračunska jedinica dugotrajne imovine je inventarna stavka.

Predmet inventara- je objekt sa svim uređajima i priborom ili zasebni konstruktivno odvojeni objekt namijenjen obavljanju određenih samostalnih funkcija ili zasebni sklop konstruktivno raščlanjenih objekata koji su jedinstvena cjelina i namijenjeni su za obavljanje određenog posla.

Na primjer, organizacija ima nekoliko sefova istog modela, boje i godine proizvodnje. Svaki sef je inventarni predmet kojemu se dodjeljuje inventarni broj. Trebalo bi se odražavati u računovodstvu odvojeno od ostalih sefova.

Kompleks strukturno artikuliranih objekata- to je jedan ili više predmeta iste ili različite namjene, koji imaju zajedničke uređaje i pribor, opće upravljanje, postavljeni na isti temelj, zbog čega svaki predmet u sklopu sklopa može obavljati svoje funkcije samo kao dio sklopa , a ne samostalno.

Ako jedan predmet ima više dijelova, čiji se korisni vijek upotrebe bitno razlikuje, svaki takav dio se evidentira kao samostalni predmet zaliha.

Na primjer, računalo je kompleks objekata: jedinica sustava, monitor, miš, tipkovnica. Zasebno, ove stavke su beskorisne, ali zajedno čine jednu stavku dugotrajne imovine.

Svrhe računovodstva dugotrajne imovine

Glavne svrhe računovodstva dugotrajne imovine su (klauzula 6 Naredbe Ministarstva financija Ruske Federacije od 13. listopada 2003. N 91n „O odobrenju Smjernice računovodstvo dugotrajne imovine"):

a) formiranje stvarnih troškova povezanih s prihvaćanjem imovine kao dugotrajne imovine za računovodstvo;

b) ispravno izvršenje dokumenata i pravovremeni odraz primitka dugotrajne imovine, njihov unutarnji pomak i raspolaganja;

c) pouzdano utvrđivanje rezultata od prodaje i drugog otuđenja dugotrajne imovine;

d) utvrđivanje stvarnih troškova vezanih uz održavanje dugotrajne imovine (tehnički pregled, održavanje i dr.);

e) osiguranje kontrole sigurnosti stalnih sredstava primljenih na računovodstvo;

f) analizu korištenja stalnih sredstava;

g) pribavljanje podataka o dugotrajnoj imovini potrebnih za objavu u financijskim izvještajima.

Najvažniji

Dugotrajna imovina u računovodstvu je imovina s korisnim vijekom trajanja dužim od godinu dana i vrijednošću većom od 40 tisuća rubalja. (osim ako organizacija nije postavila donju granicu vrijednosti dugotrajne imovine).