Какво представляват общите фондове? Дълготрайни активи в счетоводството (нюанси). Как се извършва преоценката на дълготрайните активи?

Дълготрайни активи (Дълготрайни активи) – това са средства на труда, които многократно участват в производствения процес, като запазват своята естествена форма. В счетоводната система. OS включва работно оборудване със срок на експлоатация над 12 месеца и цена (към датата на придобиване или преоценка) над 2000 рубли на единица имущество.

Производството на продукт в рамките на цялата икономика, както и производството на продукти и услуги в рамките на отделните предприятия на техните обединения, не може да се осъществи без съчетаването на три основни вида ресурси - финансови, трудови и материални, като последните включват суровини, материали, горива, енергия и технологично оборудване, сгради, конструкции, транспортни средства и др.

От една страна, материалната и материалната база на всяко производство са предметите и средствата на труда (които заедно съставляват средствата за производство), а от друга страна, непосредствено живият труд като целенасочена дейност на хората.

Под капитал разбираме материални или финансови активи, както и интелектуални разработки и организационни (предприемачески) умения, включени в производствения процес и служещи като средство за реализиране на печалба.

Частта от производствения капитал, въплътена в сгради, съоръжения, машини, съоръжения и други средства на труда, които многократно участват в производството и пренасят стойността си върху готовия продукт в акции, постепенно се нарича дълготрайни активи. По този начин можем да кажем, че дълготрайните активи са материални активи, които работят в непроменена естествена форма за дълъг период от време и губят силата си на части.

В зависимост от обхвата на експлоатация дълготрайните активи се делят на производствоИ непродуктивни:

ДА СЕ производство Те включват дълготрайни активи, пряко участващи в производствения процес или създаващи условия за неговото изпълнение.

Основни непроизводствени активи - това са социални обекти (детски градини, ясли, спортни съоръжения, здравни заведения), както и съоръжения, чрез които се предоставят потребителски услуги на производствения персонал.

Дълготрайните активи в структурата на националната икономика се разделят на сектори на промишлеността, селското стопанство, строителството, транспорта, търговията и др. За планиране на счетоводството и възпроизводството дълготрайните активи се разделят на групи и видове в съответствие със срока на експлоатация и предназначението им в производствения процес и изпълняваните функции. Съставът и групирането на дълготрайните активи се определят от ОКОФ (Общ класификатор на дълготрайните активи).

Класификация на дълготрайните активи17

Сграда - архитектурни и строителни обекти, които създават необходимите условия за работа и съхранение на материални активи, а именно: сгради и конструкции, в които протичат процесите на основното, спомагателното и спомагателното производство, както и административни сгради и битови сгради. Тяхната цена включва разходите за животоподдържащи системи за сгради (отопление, водопровод, електричество, вентилация и др.).

съоръжения - инженерни и технически съоръжения, които изпълняват технически функции за обслужване на производствения процес, но не са свързани с промени в предмета на труда (тунели, надлези, железопътни линии на вътрешнозаводски транспорт, дренажи и др.).

Трансферни устройства - устройства, които предават електрическа, топлинна и механична енергия, както и течни и газообразни вещества (електрически и отоплителни мрежи, комуникационни линии, газопроводи, паропроводи и други устройства, които не са част от сгради).

автомобили и оборудване , включително:

Енергийни машини и съоръжения - предназначени за производство, преобразуване и разпределение на енергия (генератори, електродвигатели, парни машини и турбини, двигатели с вътрешно горене, силови трансформатори, разпределителни табла и др.).

Работни машини и съоръжения - участват пряко в технологичния процес, като въздействат върху предметите на труда или ги придвижват в процеса на създаване на продукти (метало- и дървообработващи машини, преси, чукове, термични съоръжения и др.).

Измервателни и контролни инструменти и устройства - служат за ръчно или автоматично регулиране на производствените процеси, измерване и контрол на параметрите на режимите на технологичните процеси, провеждане на лабораторни изпитвания и изследвания.

Компютърната технология е набор от инструменти за ускоряване и автоматизиране на процесите за решаване на проблеми управление на предприятието, производствени и технологични процеси (електронно-изчислителни машини и устройства и др.).

Други машини и съоръжения, които не са включени в изброените групи, които изпълняват определени технически функции (оборудване за автоматични телефонни централи, пожарни стълби, пожарни автомобили и др.).

Превозни средства - средства за придвижване на хора и стоки през територията на предприятието (железопътен подвижен състав, собственост на предприятието, воден и автомобилен транспорт, както и вътрешни превозни средства - електрически автомобили, тролеи и др.).

ДА СЕ други нещаможе да се припише:

Средства, участващи в производствения процес като пряк формиращ елемент (всички видове инструменти, матрици, приспособления, струващи над 100 пъти размера минимален размермесечна заплата), със срок на служба над 1 година.

Инструменти, използвани за улесняване на производствените операции, създаване на безопасни условия на труд, съхраняване на работни предмети, течни и насипни вещества (работни маси, работни маси, огради, вентилатори, резервоари, стелажи, огради и др.).

Битово оборудване, което изпълнява функциите на обслужване на производството и осигуряване на условия на труд (копирни машини, маси, шкафове, пишещи машини, принтери и др.).

Като част от дълготрайните активи се вземат предвид и: капиталови инвестиции за радикално подобряване на земята (отводняване, напояване и други мелиоративни работи); капиталови инвестиции в наети дълготрайни активи; земя, обекти за управление на околната среда (вода, подпочва и други природни ресурси).

Дълготрайни активи в счетоводствотопредставляват важна и в някои аспекти сложна област на счетоводството. В края на краищата всяко движение на дълготрайни активи (придобиване от компания или изхвърляне от производство) изисква счетоводителите на организацията да имат ясно разбиране на правилата и разпоредбите на счетоводството, отнасящи се конкретно до дълготрайните активи. Това, което специалистите трябва да знаят на първо място, ще бъде обсъдено в тази статия.

Отчитане на дълготрайни активи в предприятие през 2017-2018 г.: какво се промени

На първо място, счетоводителите в предприятието трябва ясно да разберат разликите и приликите в подходите за отразяване на дълготрайни активи и транзакции с тях в счетоводното и данъчно отчитане на дълготрайните активи.

Както в счетоводството, така и в данъчното счетоводство, за да може една фирма да счита определено оборудване за свой дълготраен актив, обектът трябва да отговаря на следните критерии:

- прогнозният период на използване на обекта надвишава 12 месеца;

- обектът е придобит за използване в дейността на предприятието, а не за препродажба;

- активът е в състояние да донесе икономически ползи на предприятието;

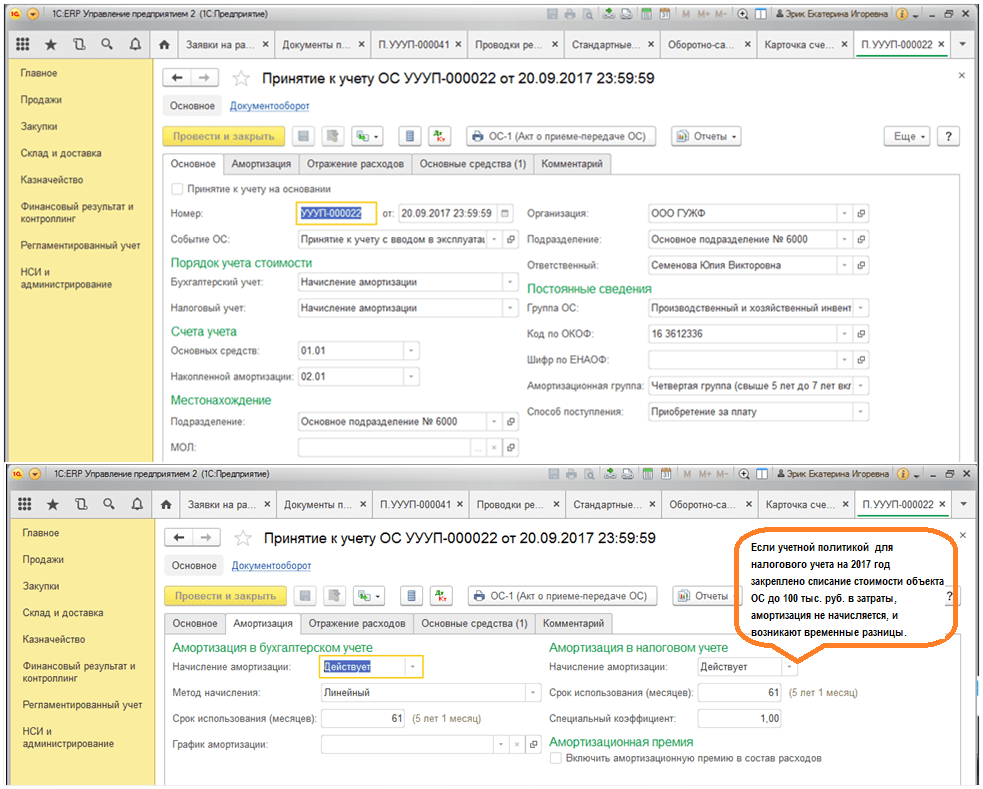

До 01.01.2016 г. критерият за първоначалната цена на дълготрайните активи в счетоводството съвпадаше с този в данъчното счетоводство: дълготрайните активи се считаха за оборудване на стойност над 40 000 рубли. Но от 01.01.2017 г. в параграф 1 на чл. 256 и ал. 1 на чл. 257 от Данъчния кодекс на Руската федерация бяха направени изменения, според които OS започна да се признава за данъчни цели само за имущество, надвишаващо стойността на 100 000 рубли. Освен това това увеличение на ограничението се отнася само за OS, приети от 01.01.2016 г. В счетоводството стойността на лимита все още не се е променила: амортизируемата собственост е актив на стойност над 40 000 рубли. В тази връзка се формират облагаеми временни разлики между данъчно и счетоводно.

Всеки дълготраен актив принадлежи към определена амортизационна група и неговата стойност се отписва като разход за определен период от време.

Основната промяна в отчитането на дълготрайните активи, която донесе 2017 г., беше промяна в кодовете на Общоруския класификатор на дълготрайните активи (OKOF), поради което периодите на амортизация на някои дълготрайни активи се промениха и някои видове дълготрайни активи бяха прехвърлени към друга амортизационна група. Новите стандарти се прилагат за съоръжения на ОС, пуснати в експлоатация след 01.01.2017 г.

ВАЖНО! Ако обектът е въведен в експлоатация преди 01.01.2017 г. и след влизането в сила на новия OKOF е попаднал в друга амортизационна група или е променен полезният му живот, амортизационната норма не е необходимо да се преизчислява.

Говорихме за нюансите в материала.

Процедурата за отчитане на получаването на дълготрайни активи във фирма

Когато дружеството придобива (или получава) дълготрайни активи, задачата на счетоводителите е да осигурят правилно отразяване на факта на получаване на дълготрайни активи от дружеството, както и последващо отчитане на дълготрайните активи в финансови отчети.

Първото нещо, което трябва да направите в този контекст, е да определите първоначалната цена на дълготрайния актив. Затова е важно да знаете от какво се състои този разход.

Както следва от параграф 8 от PBU 6/01, първоначалната цена се определя чрез сумиране на всички разходи, които компанията действително е направила, за да придобие обекта и да го доведе до състояние, в което може да се използва в производството, а именно:

- Покупна цена или строителна цена. Ако операционната система за компанията е изградена от контрагент, разходите могат да бъдат потвърдени с помощта на сертификат за предаване и приемане, фактура, сертификат за завършена работа и др.

ВАЖНО! Цената трябва да бъде включена в оригиналната цена без ДДС. ДДС се взема предвид в себестойността на дълготрайните активи само ако дружеството ще използва такива дълготрайни активи за дейности без ДДС.

- Суми, изразходвани за доставка на обект от производителя (предишен собственик) до компанията. За счетоводството потвърждението на тази част от първоначалната цена на дълготрайните активи ще бъде транспортна фактура или товарителница (когато компанията самостоятелно е донесла дълготрайните активи).

- Разходите, които една компания трябваше да направи, за да направи съоръжението подходящо за използване в производството. Тази група разходи включва разходи за инсталиране, отстраняване на грешки и др.

- Ако фирма е внесла актив от чужбина, тогава митата и таксите, посочени в декларацията, също могат да бъдат взети предвид като част от първоначалната цена. Това по-специално беше посочено от Федералната данъчна служба на Руската федерация в писмо от 22 април 2014 г. № GD-4-3/7660@.

- Държавно мито, ако плащането му е необходимо, за да може обектът да се използва от компанията в производството. Потвърждението за такива разходи може да бъде просто платежно нареждане за плащане на митото.

- Всякакви други разходи, които компанията е била принудена да направи във връзка с придобиването на операционната система.

ЗАБЕЛЕЖКА! Основната разлика между счетоводството и данъчното счетоводство е, че ви позволява да вземете предвид в първоначалната цена на инвестиционен актив лихвата по заеми, които компанията трябваше да вземе, за да придобие такъв актив (клауза 7 от PBU 15/2008 , одобрен със заповед на Министерството на финансите на Русия от 6 октомври 2008 г. № 107n). В данъчното счетоводство лихвите винаги са неоперативни разходи.

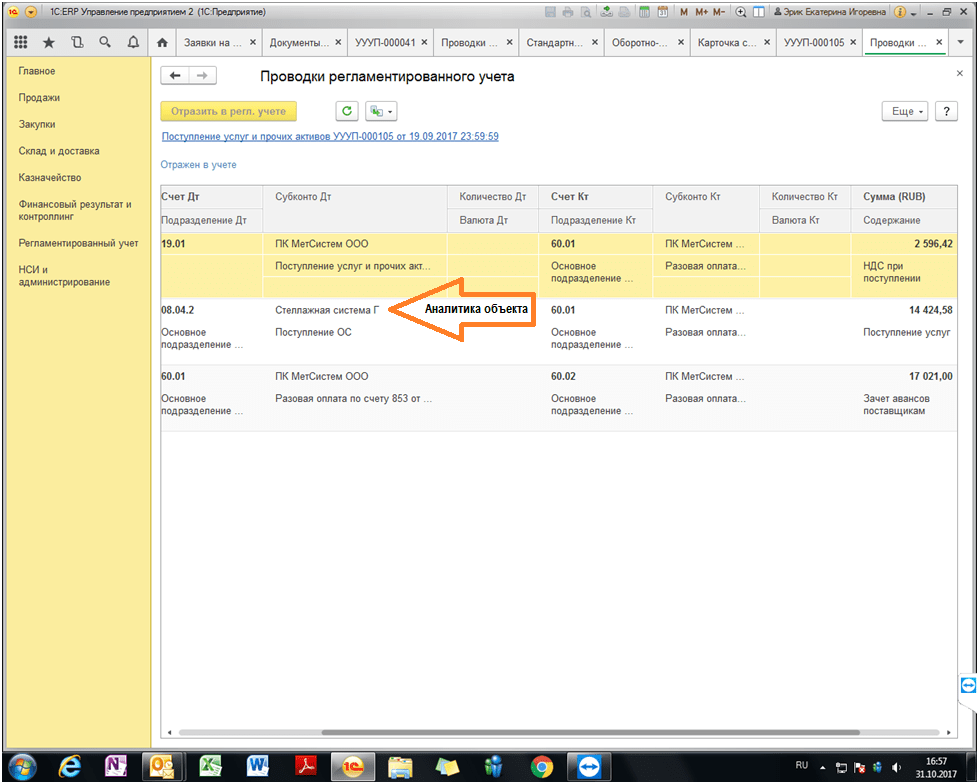

Пример за формиране на себестойността на дълготрайните активи в счетоводството на базата на 1C ERP версия 8.3 е представен по-долу:

След като специалист на компанията изчисли общата първоначална цена на дълготрайните активи, такъв обект може да бъде взет под внимание. За целта фирмата трябва да се регистрира и след това да отвори специална за обекта.

ВАЖНО! Компанията трябва да е наясно, че дори ако ОС трябва да бъде регистрирана в държавните органи, тази процедура няма да повлияе на момента на приемане за счетоводство. Във всеки случай такъв момент настъпва на датата, на която се определя първоначалната цена на дълготрайния актив.

Амортизация и преоценка на ДМА в счетоводството

Компанията амортизира операционната система в хода на нейната експлоатация, т.е. постепенно прехвърля стойността й в сметка 02.

ЗАБЕЛЕЖКА! Амортизацията в счетоводството за използваната операционна система не трябва да се прекъсва. Изключение има само за OS, запазени повече от 3 месеца, както и за OS, чието възстановяване трябва да продължи повече от 12 месеца (клаузи 17, 23 от PBU 6/01).

Въпреки това, счетоводителите трябва да помнят, че някои категории дълготрайни активи не трябва да се амортизират. Те включват например парцели.

Компанията също има право да преоцени своите дълготрайни активи, т.е. да преизчисли както стойността на дълготрайните активи, така и сумите на начислената преди това амортизация. Това следва от клауза 15 от PBU 6/01. Такава преоценка трябва да се извършва в края на всяка година. В този случай резултатите от преоценката (стойността на преоценката или отстъпката) могат както да повлияят на финансовите резултати на дружеството, така и да увеличат/намалят допълнителния капитал на дружеството.

За повече информация относно преоценката на ОС вижте статията .

Организация на счетоводството за продажба на ОС

Ако една компания реши да продаде операционна система, тогава счетоводният специалист има за задача да покаже правилно факта на продажба във финансовите отчети. Какви са счетоводните последици от продажбата на актив?

1. На датата на продажба (прехвърляне на правата на собственост на новия собственик) компанията продавач трябва да отчете приходи. Такива доходи се вземат предвид като част от други приходи и се натрупват в сметка 91 (по заема).

ВАЖНО! Приходът е само нетната продажна цена, без ДДС. Всички приходи обаче първо се кредитират по сметка 91, след което сумата на ДДС върху дълготрайни активи се отразява чрез осчетоводяване на дебита на сметка 91 в кореспонденция със сметка 68.

2. Продажбата на дълготрайни активи води до необходимостта от приписване на остатъчната стойност на такива дълготрайни активи към други разходи на дружеството.

Научете за характеристиките на счетоводното отчитане на продажбата на дълготрайни активи.

По отношение на документирането на продажбата на OS на компания, трябва да се помни, че фактът на прехвърляне на OS на купувача се записва в сертификат за приемане.

Какво е важно да запомните при продажба на незавършени имоти

На практика често възникват случаи, когато една компания реши да продаде незавършена бъдеща ОС, например склад или сграда. Тук трябва да запомните и някои счетоводни характеристики.

По-специално доходите от продажбата на такива незавършени обекти също се считат за други приходи и се кредитират по сметка 91 в сумата, която купувачът е платил за обекта.

Но тъй като незавършеният обект все още не е признат от дружеството като ДМА, той няма формирана първоначална стойност. Възниква въпросът какво трябва да бъде включено в разходите.

ВАЖНО! Както е посочено от ал. 11, 14.1, 16, 19 PBU 10/99, одобрен със заповед на Министерството на финансите на Руската федерация от 6 май 1999 г. № 33n, в тази ситуация, в други разходи (дебит на сметка 91), компанията трябва да включва тези разходи, които вече е направил във връзка с изграждането на операционната система (действителната стойност на обекта към датата на продажбата), както и, ако е приложимо, разходите, свързани с продажбата (например посреднически такси и т.н.).

Както в случая с продажбата на дълготрайни активи, при продажба на незавършен обект доходът възниква (и се показва в отчетите) на датата, когато правата на собственост са прехвърлени на приобретателя.

Нюанси на отчитане на прехвърлянето на дълготрайни активи в уставния капитал на LLC

Ако една компания реши да прехвърли бившата си ОС в уставния капитал на друга организация, трябва да се помни, че такова прехвърляне също трябва да бъде формализирано с подходящ акт. Може да се компилира в свободна форма или с помощта на шаблон във формата OS-1. В същото време е важно такъв акт да отразява остатъчната стойност на дълготрайните активи, както и размера на ДДС, който дружеството ще трябва да възстанови във връзка с прехвърлянето на дълготрайните активи като вноска в капитала. на друга фирма.

По-нататък. Прехвърлената ОС се оценява от участниците в приемащата организация, за да се определи размерът на приноса, направен от тази ОС. Следователно е важно компанията да разбере, че ако участниците оценят дълготрайните активи на цена, надвишаваща балансовата им стойност, тогава компанията ще припише разликата към своя приход (кредит на сметка 91 в съответствие с дебита на сметка 76, предназначен за отчитане на задължението на дружеството по вноска в капитала на трето дружество). В обратния случай, ако акционерите са оценили операционната система на по-малка сума от посочената в счетоводните документи на дружеството, се оказва, че всъщност дългът по вноската в капиталовото дружество не е напълно погасен. Следователно разликата следва да се включи в други разходи и да се отпише като дебит на сметка 91.

Дали да се начислява амортизация на дълготрайните активи, получени като вноска в капиталовото дружество, прочетете.

Ликвидация на ДМА в счетоводството

Ликвидацията на ДМА има някои особености в счетоводното отношение.

Първо, тъй като дружеството не е получило приходи за изхвърлените дълготрайни активи, дружеството ще трябва да отразява само разходите в счетоводството си. В този случай разходите (записани в дебита на сметка 91) ще включват следното:

- остатъчна стойност на ликвидирания актив;

- размера на разходите за работа (както наша собствена, така и извършена от трети страни), която пряко придружава ликвидацията на ОС;

- сумата на ДДС, която компанията трябваше да възстанови във връзка с ликвидацията на операционната система.

Който публикации са съставени при изхвърляне обект операционна система см . V материал .

На второ място, специалистите, отговорни за счетоводството на дълготрайните активи, не трябва да забравят, че в резултат на ликвидация дружеството получава нов инвентар. Те трябва да се вземат предвид по сметка 10 (дебит) в съответствие с увеличението на други приходи на компанията (кредит 91).

Прочетете как да вземете предвид разходите при ликвидиране на операционна система.

Резултати

Отчитането на дълготрайните активи през 2017-2018 г. в по-голямата си част трябва да се извършва в същия ред, както преди. А именно да се вземе предвид операционната система към датата на привеждането й в състояние на готовност за работа. Впоследствие при продажбата на ОС полученото възнаграждение се включва в приходите, а остатъчната стойност на ОС се включва в разходите. Подобни правила важат и при продажбата на незавършени имоти. В същото време е важно специалистите да помнят: въпреки факта, че в данъчното счетоводство разходният критерий за признаване на актив се е увеличил до 100 000 рубли, в счетоводството той не се е променил и все още е 40 000 рубли.

Дълготрайни активи

Понятие, видове (групи) дълготрайни активи

Дълготрайни активи- това е част от имуществото, използвано от организацията за дълго време (повече от 12 месеца) при производството на продукти (извършване на работа, предоставяне на услуги), както и за целите на управлението.

Активът е приет за счетоводствокато дълготрайни активи при едновременно изпълнение на следните условия:

1. предметът е предназначен за използване при производството на продукти, при извършване на работа или предоставяне на услуги, за нуждите на управлението на организацията или за предоставяне от организацията срещу заплащане за временно владение и ползване или за временно ползване;

2. обектът е предназначен да се използва дълго време (повече от 12 месеца или нормалния експлоатационен цикъл, ако той надвишава 12 месеца);

3. организацията не възнамерява последваща препродажба на този обект;

4. обектът е в състояние да донесе икономически ползи (доход) на организацията в бъдеще.

В съответствие с Общоруската класификация на дълготрайните активи (OKOF) в счетоводството, дълготрайните активи:

| Свържете се | Не е приложимо |

| | |

PBU 6/01 „Отчитане на дълготрайни активи“ установява правилата за генериране на информация за дълготрайни активи в счетоводството. Изискванията на PBU 6/01 се прилагат за:

- сгради,

- структури,

- работни и силови машини и съоръжения,

- измервателни и контролни инструменти и устройства,

- компютърна технология,

- Превозно средство,

- инструменти,

- производствено и битово оборудване и аксесоари,

- работни, продуктивни и разплодни животни,

- многогодишни насаждения,

- пътища във фермата,

- капиталови инвестиции за радикално подобряване на земите (отводняване, напояване и други мелиоративни работи),

- капиталови инвестиции в наети дълготрайни активи,

- парцели,

- обекти за управление на околната среда (вода, минерални ресурси и др природни ресурси),

- други обекти.

PBU 6/01не се отнася за:

- машини, оборудване и други подобни артикули, посочени като готова продукция в складовете на производствената организация, като стоки - в складовете на организации, извършващи търговска дейност,

- предмети, предадени за монтаж или за монтаж, които са на път,

- капиталови и финансови инвестиции.

Дълготрайните активи, предназначени изключително за предоставяне срещу заплащане за временно владение и ползване или за временно ползване с цел генериране на доход, се отразяват в счетоводството и финансовите отчети като част от доходоносни инвестиции в материални активи (сметка 03).

Други дълготрайни активи се отчитат в сметка 01 „Дълготрайни активи”.

Елемент от дълготрайни активи, собственост на две или повече организации, се отразява от всяка организация като част от дълготрайни активи пропорционално на нейния дял в общата собственост.

За счетоводство и данъчно счетоводствоПрилага се класификация на дълготрайните активи, включени в амортизационни групи (Одобрена с постановление на правителството на Руската федерация от 1 януари 2002 г. № 1 с измененията на 10 декември 2010 г.).

Оценка на дълготрайни активи (включително еднократно отписване)

Дълготрайните активи могат да бъдат оценени по първоначална, остатъчна и възстановителна стойност.

Дълготрайните активи се приемат за счетоводство по историческа цена

Начална цена- това е размерът на действителните разходи на организацията за придобиване, изграждане и производство на дълготрайни активи, без ДДС и други възстановими данъци.

Първоначалната стойност на дълготрайните активи, внесени в приноса в уставния капитал на организацията, се признава като тяхна парична стойност, съгласувани от учредителите.

Първоначалната стойност на дълготрайните активи, получени от организация по договор за подарък (безплатно), се признава като текуща пазарна стойност към датата на приемане за счетоводство.

Първоначалната стойност на дълготрайните активи, получени по споразумение за замяна, се признава като стойност на активите, прехвърлени по това споразумение. Ако е невъзможно да се определи стойността на прехвърлените активи, първоначалната стойност се определя въз основа на цената, на която подобни дълготрайни активи са придобити при сравними обстоятелства

Първоначалната стойност на дълготрайните активи подлежи на счетоводна промяна в случаите на дострояване, дооборудване, реконструкция, модернизация, частична ликвидация и преоценка на дълготрайни активи.

Капиталовите инвестиции в трайни насаждения и за радикално подобряване на земята се включват в дълготрайните активи годишно в размер на разходите, свързани с площите, приети за експлоатация през отчетната година, независимо от датата на завършване на цялата работа.

Остатъчна стойност- разликата между първоначалната стойност и начислената амортизация. По остатъчна стойност дълготрайните активи се отразяват в баланса.

Цена на замяна- себестойността на дълготрайните активи в съвременни условия, при съвременни цени и технология, е себестойността, по която се оценяват дълготрайните активи след преоценка. При вземане на решение за преоценка трябва да се има предвид, че в бъдеще такива обекти трябва да се преоценяват редовно, така че стойността на преоценените дълготрайни активи да не се различава значително от текущата (възстановителна) цена.

Обекти със стойност в границите, установени в счетоводната политика на организацията, но не повече от 20 000 рубли на единица, могат да бъдат отразени в счетоводството и финансовите отчети като част от материалните запаси. За да се гарантира безопасността на тези обекти, трябва да се организира надлежен контрол върху тяхното движение.

Транзакциите с такива обекти се документират с помощта на първични документи за отчитане на запасите: формуляр M-4 „Поръчка за получаване“ и M-17 „Карта за счетоводство на материали“.

За данъчни цели, обекти на стойност до 40 000 рубли по време на въвеждане в експлоатация те се отписват наведнъж като материални разходи (клауза 1 от член 256 от Данъчния кодекс на Руската федерация).

Ако лимитът за отписване за счетоводни цели надвиши лимита за данъчни счетоводни цели, възниква отсрочен данъчен актив.

Процедурата за еднократно отписване на дълготрайни активи на стойност до 20 000 рубли.отразено в таблицата:

Приемане и въвеждане в експлоатация на дълготрайни активи

Дълготрайните активи се получават от организацията:

1. от учредителите като вноска в уставния капитал

2. в резултат на строителство

3. чрез закупуване срещу заплащане

4. чрез безплатен трансфер

5. по договор за замяна

При получаване на собственост върху дълготрайни активи, инвестициите в нетекущи активи се отразяват в сметка 08 в счетоводството. При въвеждане в експлоатация на дълготрайни активи се формира първоначалната стойност на дълготрайните активи, която се отчита в сметка 01 „Дълготрайни активи“.

Фирмата трябва да притежава определено имущество различни видове. Необходим е не само за осигуряване дейността на фирмата, но и за управлението й, както и за други цели. Определена част от имуществото се състои от дълготрайни активи, те подлежат на задължително счетоводно отчитане.

- Какво представляват дълготрайните активи?

- Какви са принципите на тяхното счетоводно отчитане и отразяване във финансовата документация?

- Откъде идват и къде отиват?

- Как се променя тяхната стойност и съответно счетоводното отчитане?

Повече подробности за всичко.

Каква е същността на дълготрайните активи?

Под концепцията "дълготрайни активи"Не е включено цялото имущество на предприятието. Това са материални обекти, които компанията използва за различни видове дейности: производство на стоки, предоставяне на услуги, извършване на работа, отдаване под наем и други функции. Всичко от следното трябва да се прилага за тези материални активи:

- не възнамеряват да бъдат продадени или преработени в близко бъдеще;

- те служат в полза на предприемача най-малко 12 месеца (или един оперативен цикъл, ако надвишава една година);

- потенциално способен да генерира доход за собственика (сега или в бъдеще);

- може да бъде подложено на износване и загуба на стойност (всичко с изключение на парцели).

СПРАВКА!В специализираната литература понякога се използва идентичната дефиниция на „дълготрайни активи”. Но в съвременния бизнес речник, както местен, така и международен, той се счита за остарял. Не препоръчваме да го използвате, за да не изглеждате като „икономически динозавър“.

Какво е включено в дълготрайните активи?

Дълготрайните активи са класифицирани в Общоруския класификатор на дълготрайните активи (OKOF). Съгласно този регистър счетоводството класифицира като основни следните материални активи:

- строителни конструкции;

- земя;

- механизми;

- инструменти и устройства;

- инструменти, оборудване;

- оборудване за компютърни и организиращи дейности;

- транспорт;

- брой добитък;

- засадени трайни насаждения;

- природни обекти в употреба;

- капиталови инвестиции в нает инвентар и подобряване на земята;

- някои други видове материални обекти.

Тези средства не са основни

Ако даден артикул е служил на собственика по-малко от една година, той все още не е достигнал статута на дълготраен актив.

Има и ограничение на цената: ако материален актив струва по-малко от 40 хиляди рубли, той не се класифицира като дълготрайни активи. Този лимит е установен с новата редакция на Заповед на Министерството на финансите на Руската федерация № 186n от 24 декември 2010 г. Той също така пояснява, че лимитът на разходите не се прилага за селскостопански инструменти, добитък, строителни машини и оръжия: всички от тях са дълготрайни активи, независимо колко струват.

В допълнение, списъкът на дълготрайните активи които не са включени:

- оборудване, предназначено за риболов;

- временни сгради, които няма да се използват повече от две години;

- заменяемо оборудване, което представлява заменяеми елементи на други дълготрайни активи;

- специално и униформено облекло и обувки;

- устройства за работа в гората: верижни триони, ножици, легирани кабели, временни железопътни линии, пътища и др.;

- контейнери за съхранение;

- посадъчен материал, дори ако е многогодишен;

- млади животни, пчелни семейства, птици, зайци, животни с ценна кожа, кучета.

ЗАБЕЛЕЖКА! Всеки материален актив, предназначен за продажба или отдаване под наем, не може да бъде дълготраен актив.

Свързани понятия

Нека анализираме основните термини, пряко свързани с дълготрайните активи.

В зависимост от действията, които предприемачите извършват със своите дълготрайни активи, могат да се разграничат няколко важни понятия.

- Одит. Терминът, използван за отчитане на дълготрайните активи е "инвентарен обект"е единичен актив, част от ДМА, разглеждан като отделна самостоятелна стойност. Те могат да бъдат:

- отделен обект със собствени атрибути;

- структура, предназначена да изпълнява една или друга отделна функция;

- комплекс от предмети, съставляващи едно цяло, предназначени за определена дейност.

- Умножение. Предприятието, в стремежа си да разшири своята дейност, обръща внимание на придобиването на дълготрайни активи, тяхното създаване, модернизиране, подобряване и др. Разходите, разпределени за такива нужди, се наричат капиталови инвестиции.

- Амортизация. Всяко нещо губи част с времето полезни свойства, което означава, че губи стойност. Редовното изваждане на тази загуба, тоест отчитане на амортизацията, се нарича установяване остатъчна стойност. След приспадане на амортизацията остават нетни дълготрайни активи.

- Повишена ефективност. Ако инвентарните артикули подлежат на възстановяване и корекция, те се ремонтират:

- текущи - сменят се износени части, за които първоначално е предвидена такава;

- средна – обектът се разглобява и възстановява доколкото е възможно;

- капитал – пълна подмяна на всички износени елементи или тяхното възстановяване.

Фондовете обичат счетоводството

Дълготрайните активи в Руската федерация се отчитат въз основа на PBU-6/01.

Счетоводство– това означава изясняване на информация за името и цената на дълготрайните активи на организацията. За да направите това, първоначално се установява себестойността на всеки инвентарен артикул: тя зависи от начина, по който активът е бил включен в дълготрайните активи на предприятието. След това този разход се намалява ежемесечно с определена амортизационна сума, която се отразява в баланса като остатъчна стойност. В този документ дълготрайните активи се показват като нетекущи активи.

Изчисляване на амортизациятае счетоводно отчитане на променената стойност на актив през полезен живот, тоест периодът, през който се планира да се получат доходи от този актив. Може да бъде преразгледан, ако в съоръжението са направени капиталови инвестиции с цел неговата модернизация, реставрация, техническа реконструкция, ремонт и др. Размерът на тези инвестиции се нарича цена на замяна.

ЗАБЕЛЕЖКА!Полезният живот често зависи от експлоатационните документи, например вероятният експлоатационен живот на даден инструмент, посочен от производителя, е три години, което означава, че това ще бъде полезният живот на този артикул, въпреки факта, че теоретично артикулът може да продължи повече време.

Как се появяват дълготрайните активи?

Постъпването на дълготрайни активи определя тяхната първоначална цена. Материалните активи на предприятието могат да бъдат:

- закупени от доставчици срещу определена такса, която е първоначалната цена;

- внесени от учредителите като вноска в уставния капитал (цената ще бъде паричната стойност на учредителите);

- създадено (построено) – отчитат се производствените разходи;

- прехвърля се безвъзмездно - първоначалната стойност ще бъде текущата пазарна стойност;

- получени по споразумение за обмен - цената се определя съгласно нормите на клауза 11 от PBU 6/01.

Получените средства се формализират с акт за приемане и след това със заповед на управителя за въвеждането им в експлоатация. В същото време се формира първоначалната им цена, която счетоводителите ще отразят в сметка 01 „Дълготрайни активи“.

Къде отиват средства, които вече не са от съществено значение?

Материалните активи, които са служили на предназначението си, напускат организацията чрез изхвърляне. Това може да се случи, ако:

- отписване, тъй като активът е станал негоден за по-нататъшна експлоатация с цел реализиране на печалба;

- продажби на друга организация;

- трансфери безплатно на партията;

- трансфери като част от вноска в уставния капитал на друго юридическо лице;

- обмен и др.

При изхвърляне стойността на дълготраен материален актив трябва да бъде отписана счетоводно, което задължително се отразява в приходите и разходите. В този случай за разходи ще се считат разходи за освобождаване - обезвреждане, премахване, отписване и др., а за приходи ще се счита сумата от продажбата, стойността на непаричните еквиваленти, получени в замяна и др.

От 1-во число на всеки месец счетоводството ще се извършва, като се вземат предвид промените в състава на дълготрайните активи.

ВАЖНО! Ако активът бъде изваден от употреба в средата на отчетния период, нови амортизационни такси ще бъдат направени от началото на следващия месец.

Основният документ, определящ какви дълготрайни активи са в счетоводството, е Счетоводният регламент „Отчитане на дълготрайните активи“ (PBU 6/01).

Съгласно PBU 6/01 дълготрайните активи НЕ ВКЛЮЧВАТ:

- Завършени продукти;

- Стоки;

- Артикули, предадени за монтаж или за монтаж;

- Капиталови инвестиции;

- Финансови инвестиции;

- Артикули със стойност под установената граница. Всяка организация го определя самостоятелно, но според закона не може да надвишава 40 000 рубли.

Дълготрайните активи са активи, предназначени за производство на продукти, извършване на работа, предоставяне на услуги, както и за нуждите на управлението и предоставяне срещу заплащане за временно притежаване и ползване. Тези активи се използват повече от 12 месеца, не са предназначени за препродажба и могат да генерират доход в бъдеще (клауза 4 от PBU 6/01).

Непроизводствени обекти с експлоатационен живот над 12 месеца и цена, надвишаваща границата на стойността на дълготрайните активи, също се отразяват в дълготрайните активи, въпреки факта, че не отговарят на критериите на клауза 4 от PBU 6/01 .

Пълният списък на дълготрайните активи се съдържа в Общоруския класификатор на дълготрайните активи (OKOF), одобрен с Указ на Държавния стандарт на Русия от 26 декември 1994 г. № 359.

Ограничение на стойността на дълготрайните активи

Ако даден дълготраен актив струва по-малко от лимита на разходите за дълготрайни активи, установен в счетоводната политика на организацията, тогава той може да бъде отразен като част от материалните запаси. Лимитът на разходите не може да надвишава 40 000 рубли (клауза 5 от PBU 6/01).

За да се гарантира безопасността на тези обекти в производството или по време на работа, организацията трябва да организира подходящ контрол върху тяхното движение.

В данъчното счетоводство лимитът на стойността на дълготрайните активи е фиксиран, от 1 януари 2016 г. той е равен на 100 хиляди рубли. Преди това, както в счетоводството, беше 40 хиляди рубли.

Колкото по-висок е лимитът на стойността на дълготрайните активи, т.е. колкото по-малко дълготрайни активи са в баланса, толкова по-печеливша е организацията:

- разходите се отписват незабавно, вместо да се разтягат с години (амортизация);

- Плащайте по-малко данък собственост.

Ограничението на стойността на дълготрайните активи в счетоводството се определя от счетоводната политика.

Полезен живот

Периодът, през който използването на даден елемент от дълготрайните активи носи икономически ползи (доход) на организацията, се нарича неговия полезен живот (USL).

За определени групи дълготрайни активи полезният живот се определя въз основа на количеството продукти (обем на работа във физическо изражение), което се очаква да бъде получено в резултат на използването на този обект.

Основните активи включват:

- сгради, конструкции,

- работни и силови машини и съоръжения,

- измервателни и контролни инструменти и устройства,

- Компютърно инженерство,

- превозни средства,

- инструменти, производствено и битово оборудване и консумативи,

- работни, продуктивни и разплодни животни,

- многогодишни насаждения,

- пътища във фермата и други подходящи съоръжения,

- капиталови инвестиции за радикално подобряване на земята (отводняване, напояване и други мелиоративни работи);

- капиталови инвестиции в наети дълготрайни активи;

- земя,

- обекти за управление на околната среда (води, недра и други природни ресурси).

Парцелите, които не са предназначени за продажба, независимо от тяхната стойност (например по-малко от 40 хиляди рубли), се класифицират като дълготрайни активи, тъй като не могат да бъдат класифицирани като запаси.

Инвентарен обект

Счетоводната единица на дълготрайните активи е инвентарен обект.

Инвентарен обект- това е обект с всички устройства и аксесоари или отделен структурно изолиран обект, предназначен да изпълнява определени независими функции, или отделен комплекс от структурно съчленени обекти, представляващи едно цяло и предназначени за изпълнение на определена работа.

Например една организация разполага с няколко сейфа от един и същи модел, цвят и година на производство. Всеки сейф е инвентарен обект, на който се присвоява инвентарен номер. Трябва да се отразява в счетоводството отделно от другите сейфове.

Комплекс от структурно съчленени обекти- това е един или повече обекти с едно или различно предназначение, имащи общи устройства и принадлежности, общо управление, монтирани на една и съща основа, в резултат на което всеки обект, включен в комплекса, може да изпълнява функциите си само като част от комплекса, а не самостоятелно.

Ако един обект има няколко части, чийто полезен живот се различава значително, всяка такава част се отчита като самостоятелна инвентарна позиция.

Например компютърът е комплекс от обекти: системен модул, монитор, мишка, клавиатура. Поотделно тези елементи са безполезни, но заедно те образуват един елемент от дълготраен актив.

Цели на отчитането на дълготрайните активи

Основните цели на отчитането на дълготрайните активи са (клауза 6 от Заповедта на Министерството на финансите на Руската федерация от 13 октомври 2003 г. N 91n „За одобрение Насокиотносно счетоводното отчитане на дълготрайните активи"):

а) формиране на фактически разходи, свързани с приемането на активи като дълготрайни активи за счетоводство;

б) правилно изпълнение на документи и своевременно отразяване на получаването на дълготрайни активи, техните вътрешно движениеи изхвърляне;

в) надеждно определяне на резултатите от продажбата и другото освобождаване от дълготрайни активи;

г) определяне на действителните разходи, свързани с поддръжката на дълготрайните активи (технически преглед, поддръжка и др.);

д) осигуряване на контрол върху безопасността на приетите за счетоводство дълготрайни активи;

е) анализ на използването на ДМА;

ж) получаване на информация за дълготрайните активи, необходима за оповестяване във финансовите отчети.

Най-важните

Дълготраен актив в счетоводството е имущество с полезен живот повече от една година и цена над 40 хиляди рубли. (освен ако организацията не е определила долна граница на стойността на дълготрайните активи).