Umumiy fondlar nima? Buxgalteriya hisobidagi asosiy vositalar (nyuanslar). Asosiy vositalarni qayta baholash qanday amalga oshiriladi?

Asosiy vositalar (asosiy vositalar) - bular ishlab chiqarish jarayonida qayta-qayta ishtirok etuvchi, tabiiy shaklini saqlab qolgan mehnat vositalaridir. Buxgalteriya tizimida. OS 12 oydan ortiq xizmat muddati va qiymati (sotib olish yoki qayta baholash sanasida) mulk birligi uchun 2000 rubldan ortiq bo'lgan mehnat uskunalarini o'z ichiga oladi.

Butun iqtisodiyot doirasida mahsulot ishlab chiqarish, shuningdek, ularning birlashmalarining alohida korxonalarida mahsulot va xizmatlar ishlab chiqarish uchta asosiy turdagi resurslarni - moliyaviy, mehnat va moddiy, shu jumladan xom ashyoni birlashtirmasdan amalga oshirilmaydi. materiallar, yoqilg'i, energiya va texnologik uskunalar, binolar, inshootlar, transport vositalari va boshqalar.

Bir tomondan, har qanday ishlab chiqarishning moddiy va moddiy bazasi mehnat predmetlari va vositalari (birgalikda ishlab chiqarish vositalarini tashkil etuvchi) bo'lsa, ikkinchi tomondan, odamlarning maqsadli faoliyati sifatida bevosita jonli mehnatdir.

Kapital deganda biz moddiy yoki moliyaviy aktivlarni, shuningdek, ishlab chiqarish jarayonida ishtirok etadigan va foyda olish vositasi bo'lib xizmat qiladigan intellektual ishlanmalar va tashkiliy (tadbirkorlik) ko'nikmalarini tushunamiz.

Ishlab chiqarish kapitalining binolar, inshootlar, mashinalar, asbob-uskunalar va boshqa mehnat vositalarida mujassamlangan, ishlab chiqarishda ko'p marta ishtirok etadigan va o'z qiymatini ulushlarda tayyor mahsulotga o'tkazadigan qismi asta-sekin deyiladi. Asosiy vositalar. Shunday qilib, asosiy vositalar uzoq vaqt davomida o'zgarmas tabiiy shaklda ishlaydigan va qismlarga bo'lib o'z kuchini yo'qotadigan moddiy boyliklar deb aytishimiz mumkin.

Amal qilish doirasiga ko'ra asosiy vositalar quyidagilarga bo'linadi ishlab chiqarish Va samarasiz:

TO ishlab chiqarish Bularga ishlab chiqarish jarayonida bevosita ishtirok etuvchi yoki uni amalga oshirish uchun sharoit yaratuvchi asosiy vositalar kiradi.

Asosiy noishlab chiqarish aktivlari - bular ijtimoiy ob'ektlar (bolalar bog'chalari, bolalar bog'chalari, sport inshootlari, sog'liqni saqlash muassasalari), shuningdek, ishlab chiqarish xodimlariga maishiy xizmat ko'rsatish ob'ektlari.

Xalq xo‘jaligi tarkibida asosiy fondlar sanoat, qishloq xo‘jaligi, qurilish, transport, savdo va boshqalar tarmoqlariga bo‘linadi.Buxgalteriya hisobi va takror ishlab chiqarishni rejalashtirish uchun asosiy fondlar xizmat muddati va ishlab chiqarishdagi maqsadiga ko‘ra guruhlar va turlarga bo‘linadi. ishlab chiqarish jarayoni va bajariladigan funktsiyalar. Asosiy vositalarning tarkibi va guruhlanishi OKOF (Asosiy vositalarning umumiy tasniflagichi) tomonidan belgilanadi.

Asosiy vositalarning tasnifi17

Bino - moddiy boyliklarni ishlash va saqlash uchun zarur shart-sharoitlarni yaratuvchi arxitektura-qurilish ob'ektlari, xususan: asosiy, yordamchi va yordamchi ishlab chiqarish jarayonlari sodir bo'ladigan binolar va inshootlar, shuningdek ma'muriy binolar va xo'jalik binolari. Ularning narxi binolar uchun hayotni ta'minlash tizimlarining narxini o'z ichiga oladi (isitish, sanitariya-tesisat, elektr energiyasi, shamollatish va boshqalar).

Imkoniyatlar - ishlab chiqarish jarayoniga xizmat ko'rsatish bo'yicha texnik funktsiyalarni bajaradigan, lekin mehnat predmetining o'zgarishi bilan bog'liq bo'lmagan muhandislik-texnik vositalar (tunnellar, yo'l o'tkazgichlar, zavod ichidagi transportning temir yo'llari, drenajlar va boshqalar).

O'tkazish qurilmalari - elektr, issiqlik va mexanik energiyani, shuningdek suyuq va gazsimon moddalarni uzatuvchi qurilmalar (elektr va issiqlik tarmoqlari, aloqa liniyalari, gaz tarmoqlari, bug 'quvurlari va binolar tarkibiga kirmaydigan boshqa qurilmalar).

avtomobillar va uskunalar , shu jumladan:

Energiya mashinalari va uskunalari - energiya ishlab chiqarish, aylantirish va taqsimlash uchun mo'ljallangan (generatorlar, elektr motorlar, bug 'dvigatellari va turbinalar, ichki yonuv dvigatellari, quvvat transformatorlari, taqsimlash platalari va boshqalar).

Ishchi mashinalar va jihozlar - texnologik jarayonda bevosita ishtirok etadi, mehnat ob'ektlariga ta'sir qiladi yoki mahsulotlarni yaratish jarayonida ularni harakatga keltiradi (metall va yog'ochga ishlov berish mashinalari, presslar, bolg'alar, issiqlik uskunalari va boshqalar).

O'lchash va nazorat qilish asboblari va asboblari - ishlab chiqarish jarayonlarini qo'lda yoki avtomatik ravishda tartibga solish, texnologik jarayon rejimlarining parametrlarini o'lchash va nazorat qilish, laboratoriya sinovlari va tadqiqotlarini o'tkazish uchun xizmat qiladi.

Kompyuter texnologiyalari - bu muammolarni hal qilish jarayonlarini tezlashtirish va avtomatlashtirish vositalari to'plami korxona boshqaruvi, ishlab chiqarish va texnologik jarayonlar (elektron kompyuterlar va qurilmalar va boshqalar).

Muayyan texnik funktsiyalarni bajaradigan sanab o'tilgan guruhlarga kiritilmagan boshqa mashinalar va uskunalar (avtomat telefon stantsiyalari uchun uskunalar, yong'inga qarshi zinapoyalar, o't o'chirish mashinalari va boshqalar).

Transport vositasi - odamlar va tovarlarni korxona hududi bo'ylab olib o'tish vositalari (korxonaga tegishli harakatlanuvchi tarkib). temir yo'llar, suv va avtomobil transporti, shuningdek, zavod ichidagi transport vositalari (elektromobillar, trolleybuslar va boshqalar).

TO boshqa narsalar nisbat berish mumkin:

To'g'ridan-to'g'ri shakllantirish elementi sifatida ishlab chiqarish jarayonida ishtirok etadigan vositalar (barcha turdagi asboblar, shtamplar, o'lchami 100 baravardan ortiq bo'lgan armatura). minimal hajmi oylik ish haqi), xizmat muddati 1 yildan ortiq.

Ishlab chiqarish operatsiyalarini osonlashtirish, xavfsiz mehnat sharoitlarini yaratish, mehnat buyumlarini, suyuq va quyma qattiq moddalarni saqlash uchun ishlatiladigan asboblar (ish stollari, ish stollari, panjaralar, fanatlar, tanklar, tokchalar, panjaralar va boshqalar).

Ishlab chiqarishga xizmat ko'rsatish va ish sharoitlarini ta'minlash funktsiyalarini bajaradigan maishiy texnika (ko'paytirish va nusxa ko'chirish mashinalari, stollar, shkaflar, yozuv mashinkalari, printerlar va boshqalar).

Asosiy fondlar tarkibida quyidagilar ham hisobga olinadi: yerlarni tubdan yaxshilash uchun kapital qo‘yilmalar (drenaj, irrigatsiya va boshqa meliorativ ishlar); ijaraga olingan asosiy vositalarga kapital qo‘yilmalar; er uchastkalari, atrof-muhitni muhofaza qilish ob'ektlari (suv, yer qa'ri va boshqa tabiiy resurslar).

Buxgalteriya hisobidagi asosiy vositalarbuxgalteriya hisobining muhim va ba'zi jihatlari bilan murakkab sohasini ifodalaydi. Axir, asosiy vositalarning har qanday harakati (korxona tomonidan sotib olinishi yoki ishlab chiqarishdan chiqarib yuborilishi) tashkilot buxgalterlaridan asosiy vositalarga tegishli buxgalteriya hisobi qoidalari va qoidalarini aniq tushunishni talab qiladi. Mutaxassislar birinchi navbatda nimani bilishlari kerakligi ushbu maqolada muhokama qilinadi.

2017-2018 yillarda korxonada asosiy vositalarni hisobga olish: nima o'zgardi

Avvalo, korxonada buxgalteriya hisobi bo'yicha mutaxassislar asosiy vositalarni buxgalteriya hisobi va soliq hisobi yuritishda asosiy vositalarni va ular bilan operatsiyalarni aks ettirishga yondashuvlardagi farqlar va o'xshashliklarni aniq tushunishlari kerak.

Buxgalteriya hisobida ham, soliq hisobida ham kompaniya muayyan asbob-uskunalarni asosiy vosita sifatida ko'rib chiqishi uchun ob'ekt quyidagi mezonlarga javob berishi kerak:

- ob'ektdan foydalanishning taxminiy muddati 12 oydan oshadi;

- ob'ekt qayta sotish uchun emas, balki korxona biznesida foydalanish uchun olingan;

- aktiv korxonaga iqtisodiy foyda keltirishi mumkin;

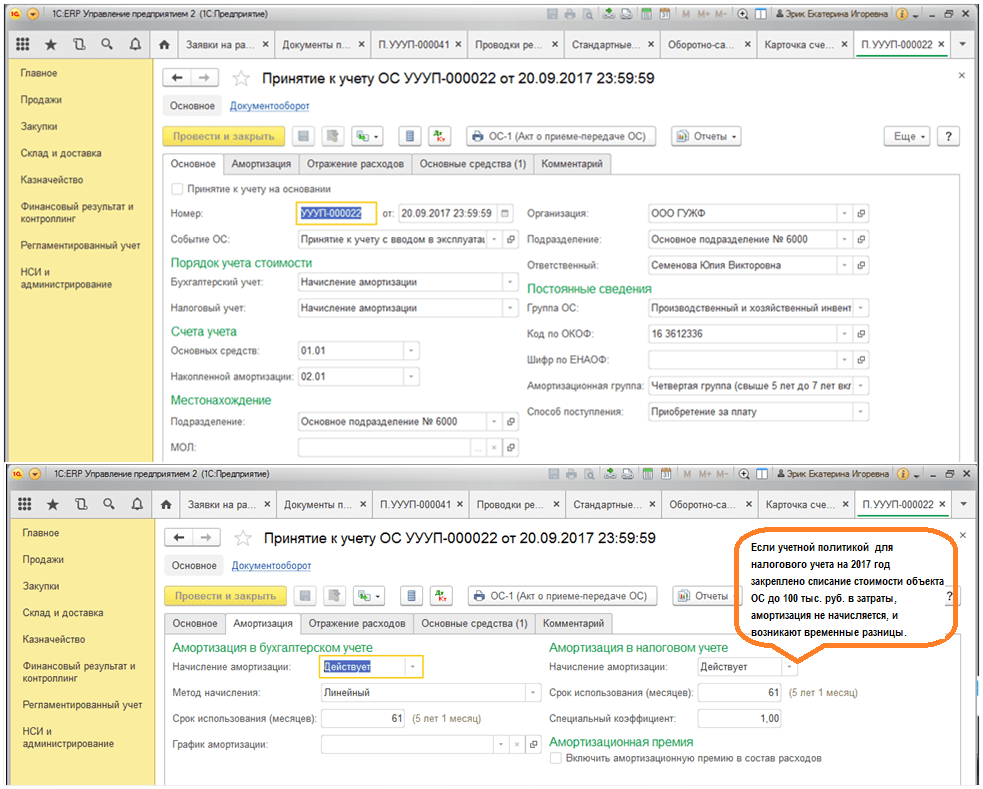

01.01.2016 yilga qadar buxgalteriya hisobida asosiy vositalarning boshlang'ich qiymati mezoni soliq hisobidagi mezonga to'g'ri keldi: asosiy vositalar qiymati 40 000 rubldan ortiq bo'lgan asbob-uskunalar hisoblanadi. Ammo 01.01.2017 dan boshlab San'atning 1-bandida. 256 va San'atning 1-bandi. Rossiya Federatsiyasi Soliq kodeksining 257-moddasiga o'zgartirishlar kiritildi, unga ko'ra OS faqat qiymati 100 000 rubldan ortiq bo'lgan mol-mulk uchun soliq solish uchun tan olindi. Bundan tashqari, ushbu limitning oshishi faqat 01.01.2016 dan qabul qilingan OS uchun amal qiladi. Buxgalteriya hisobida limitning qiymati hali o'zgarmagan: amortizatsiya qilinadigan mulk 40 000 rubldan ortiq qiymatdagi aktivdir. Shu munosabat bilan soliq va buxgalteriya hisobi o'rtasida soliqqa tortiladigan vaqtinchalik farqlar shakllanadi.

Har bir asosiy vosita ma'lum bir amortizatsiya guruhiga kiradi va uning qiymati ma'lum vaqt oralig'ida xarajatlar sifatida hisobdan chiqariladi.

2017 yilda asosiy vositalarni hisobga olishning asosiy o'zgarishi asosiy vositalarning Butunrossiya tasniflagichi (OKOF) kodlarining o'zgarishi bo'lib, buning natijasida ba'zi asosiy vositalarning amortizatsiya davrlari o'zgardi va asosiy vositalarning ayrim turlari o'tkazildi. boshqa amortizatsiya guruhiga. Yangi standartlar 01.01.2017 dan keyin foydalanishga topshirilgan OS ob'ektlariga nisbatan qo'llaniladi.

MUHIM! Agar ob'ekt 01.01.2017 yilgacha foydalanishga topshirilgan bo'lsa va yangi OKOF kuchga kirganidan keyin u boshqa amortizatsiya guruhiga kirsa yoki uning foydali muddati o'zgargan bo'lsa, amortizatsiya normasini qayta hisoblash shart emas.

Biz materialdagi nuanslar haqida gaplashdik.

Korxonada asosiy vositalarning kelib tushishini hisobga olish tartibi

Korxona asosiy vositalarni sotib olayotganda (yoki olganida) buxgalteriya hisobi bo'yicha mutaxassislarning vazifasi kompaniyaga asosiy vositalarni qabul qilish faktini to'g'ri aks ettirishni, shuningdek asosiy vositalarni keyingi hisobga olishni ta'minlashdan iborat. moliyaviy hisobotlar.

Bunday sharoitda birinchi navbatda asosiy vositaning dastlabki qiymatini aniqlash kerak. Shuning uchun bu xarajat nimadan iboratligini bilish muhimdir.

PBU 6/01 ning 8-bandidan kelib chiqqan holda, boshlang'ich qiymati kompaniya ob'ektni sotib olish va uni ishlab chiqarishda foydalanish mumkin bo'lgan holatga keltirish uchun qilgan barcha xarajatlarini qo'shish orqali aniqlanadi, xususan:

- Sotib olish narxi yoki qurilish narxi. Agar kompaniya uchun operatsion tizim kontragent tomonidan qurilgan bo'lsa, xarajatlarni topshirish va qabul qilish sertifikati, schyot-faktura, ishni bajarish sertifikati va boshqalar yordamida tasdiqlash mumkin.

MUHIM! Narx QQSsiz dastlabki narxga kiritilishi kerak. QQS asosiy vositalarning tannarxida hisobga olinadi, agar kompaniya bunday asosiy vositalardan QQSsiz faoliyat uchun foydalansa.

- Ob'ektni ishlab chiqaruvchidan (avvalgi egasi) kompaniyaga etkazib berish uchun sarflangan mablag'lar. Buxgalteriya hisobi uchun asosiy vositalarning dastlabki qiymatining ushbu qismini tasdiqlash transport schyot-fakturasi yoki yo'l varaqasi bo'ladi (kompaniya mustaqil ravishda asosiy vositalarni olib kelganda).

- Ob'ektni ishlab chiqarishda foydalanishga yaroqli holga keltirish uchun kompaniya ko'tarilishi kerak bo'lgan xarajatlar. Ushbu xarajatlar guruhiga o'rnatish, disk raskadrovka va boshqalar uchun xarajatlar kiradi.

- Agar kompaniya chet eldan mol-mulk olib kelgan bo'lsa, deklaratsiyada ko'rsatilgan bojxona to'lovlari va yig'imlar ham boshlang'ich tannarxning bir qismi sifatida hisobga olinishi mumkin. Bu, xususan, Rossiya Federatsiyasi Federal Soliq xizmati tomonidan 2014 yil 22 apreldagi GD-4-3/7660@-sonli xatida ko'rsatilgan.

- Davlat boji, agar uni to'lash ob'ekt korxona tomonidan ishlab chiqarishda foydalanishi uchun zarur bo'lsa. Bunday xarajatlarni tasdiqlash bojni to'lash uchun oddiy to'lov topshirig'i bo'lishi mumkin.

- Operatsion tizimni sotib olish bilan bog'liq holda kompaniya majbur bo'lgan boshqa har qanday xarajatlar.

ESLATMA! Buxgalteriya hisobi va soliq hisobi o'rtasidagi asosiy farq shundaki, u investitsiya aktivining dastlabki qiymatida kompaniya bunday aktivni sotib olish uchun olishi kerak bo'lgan kreditlar bo'yicha foizlarni hisobga olishga imkon beradi (PBU 15/2008 7-bandi). , Rossiya Moliya vazirligining 2008 yil 6 oktyabrdagi 107n-son buyrug'i bilan tasdiqlangan). Soliq hisobi bo'yicha foizlar har doim operatsion bo'lmagan xarajatlar hisoblanadi.

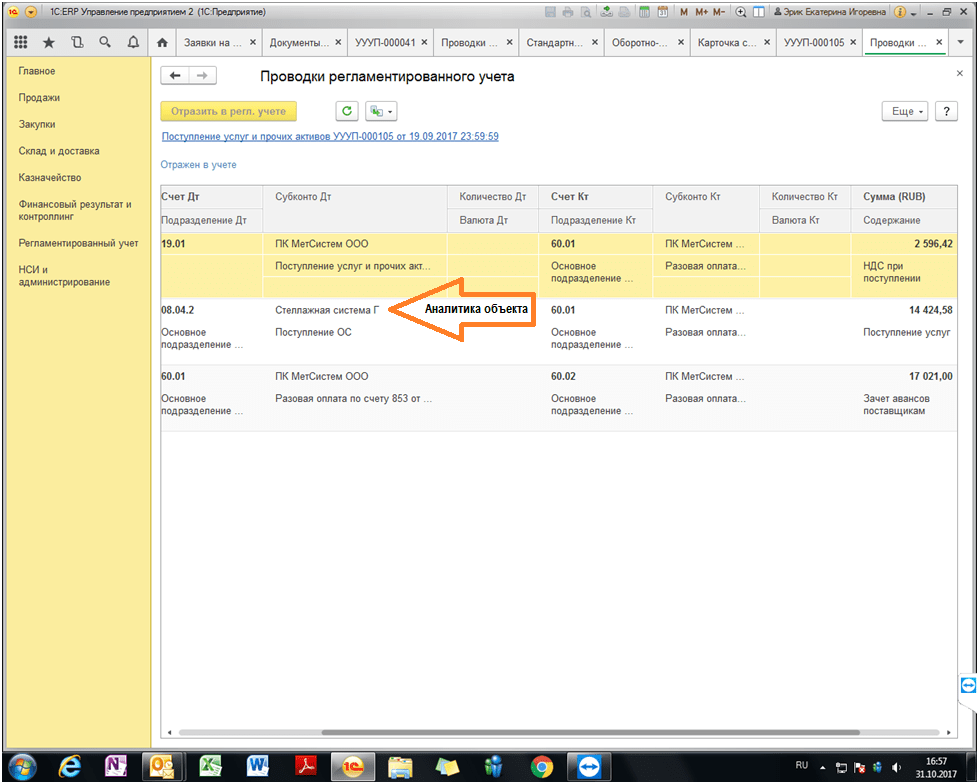

1C ERP 8.3 versiyasi asosida buxgalteriya hisobida asosiy vositalar qiymatini shakllantirishga misol quyida keltirilgan:

Kompaniya mutaxassisi asosiy vositaning umumiy boshlang'ich qiymatini hisoblab chiqqandan so'ng, bunday ob'ektni hisobga olish mumkin. Buning uchun kompaniya ro'yxatdan o'tishi va keyin ob'ekt uchun maxsus ochishi kerak.

MUHIM! Kompaniya shuni bilishi kerakki, operatsion tizimni davlat organlarida ro'yxatdan o'tkazish kerak bo'lsa ham, bu tartib buxgalteriya hisobiga qabul qilish vaqtiga ta'sir qilmaydi. Har holda, bunday moment asosiy vositaning dastlabki qiymati aniqlangan sanada sodir bo'ladi.

Buxgalteriya hisobida asosiy vositalarning eskirishi va qayta baholanishi

Kompaniya o'z faoliyati davomida OTni amortizatsiya qiladi, ya'ni uning qiymatini asta-sekin 02 hisob raqamiga o'tkazadi.

ESLATMA! Amaldagi operatsion tizimni hisobga olishda amortizatsiya to'xtatilmasligi kerak. Istisno faqat 3 oydan ortiq saqlangan OT uchun, shuningdek qayta tiklanishi 12 oydan ortiq davom etishi kerak bo'lgan OT uchun mavjud (PBU 6/01 ning 17, 23-bandlari).

Biroq, buxgalteriya hisobi bo'yicha mutaxassislar asosiy vositalarning ba'zi toifalari amortizatsiya qilinishi shart emasligini yodda tutishlari kerak. Bularga, masalan, er uchastkalari kiradi.

Korxona, shuningdek, asosiy vositalarni qayta baholash, ya'ni asosiy vositalarning qiymatini ham, ilgari hisoblangan amortizatsiya summalarini ham qayta hisoblash huquqiga ega. Bu PBU 6/01 ning 15-bandidan kelib chiqadi. Bunday qayta baholash har yil oxirida amalga oshirilishi kerak. Bunday holda, qayta baholash natijalari (qayta baholash yoki chegirma qiymati) kompaniyaning moliyaviy natijalariga ta'sir qilishi va kompaniyaning qo'shimcha kapitalini ko'paytirishi / kamaytirishi mumkin.

OSni qayta baholash haqida ko'proq ma'lumot olish uchun maqolaga qarang .

OTni sotish bo'yicha buxgalteriya hisobini tashkil etish

Agar kompaniya operatsion tizimni sotishga qaror qilsa, u holda buxgalteriya mutaxassisi moliyaviy hisobotda sotish faktini to'g'ri ko'rsatish vazifasini bajaradi. Aktivni sotishning buxgalteriya natijalari qanday?

1. Sotish sanasida (egalik huquqini yangi egasiga o'tkazish) sotuvchi kompaniya daromadni qayd etishi kerak. Bunday daromad boshqa daromadlarning bir qismi sifatida hisobga olinadi va 91-schyotda (qarz bo'yicha) to'planadi.

MUHIM! Daromad - bu QQSni hisobga olmaganda, faqat sof sotish narxi. Shu bilan birga, barcha daromadlar birinchi navbatda 91-schyotning kreditiga yoziladi, shundan so'ng asosiy vositalar bo'yicha QQS summasi 68-schyot bilan korrespondensiya bo'yicha 91-schyotning debetiga o'tkazish yo'li bilan aks ettiriladi.

2. Asosiy vositalarni sotish bunday asosiy vositalarning qoldiq qiymatini kompaniyaning boshqa xarajatlariga kiritish zaruriyatini keltirib chiqaradi.

Asosiy vositalarni sotishni hisobga olishning xususiyatlari haqida bilib oling.

OSni kompaniyaga sotishni hujjatlashtirish nuqtai nazaridan shuni esda tutish kerakki, OSni xaridorga topshirish fakti qabul qilish dalolatnomasida qayd etilgan.

Tugallanmagan mulkni sotishda nimani yodda tutish kerak

Amalda, ko'pincha kompaniya tugallanmagan kelajakdagi OSni, masalan, ombor yoki binoni sotishga qaror qilganda paydo bo'ladi. Bu erda siz ba'zi buxgalteriya xususiyatlarini ham eslab qolishingiz kerak.

Xususan, bunday qurilishi tugallanmagan ob'ektlarni sotishdan olingan daromadlar ham boshqa daromadlar hisoblanadi va xaridor ob'ekt uchun to'lagan summada 91-schyotning kreditiga yoziladi.

Biroq, qurilishi tugallanmagan ob'ekt hali kompaniya tomonidan asosiy vositalar sifatida tan olinmaganligi sababli, u shakllangan boshlang'ich qiymatga ega emas. Xarajatlarga nimani kiritish kerak degan savol tug'iladi.

MUHIM! Paragraflarda ko'rsatilganidek. 11, 14.1, 16, 19 PBU 10/99, Rossiya Federatsiyasi Moliya vazirligining 1999 yil 6 maydagi 33n-son buyrug'i bilan tasdiqlangan, bu holatda, boshqa xarajatlarda (91-sonli hisobning debeti), kompaniya kerak. operatsion tizimni qurish bilan bog'liq bo'lgan xarajatlar (sotish sanasidagi ob'ektning haqiqiy qiymati), shuningdek, agar kerak bo'lsa, sotish bilan bog'liq xarajatlar (masalan, vositachilik to'lovlari) kiradi. , va boshqalar.).

Asosiy vositalarni sotishda bo'lgani kabi, qurilishi tugallanmagan ob'ektni sotishda daromad mulk huquqi sotib oluvchiga o'tgan sanada paydo bo'ladi (va hisobotda ko'rsatiladi).

MChJ ustav kapitaliga asosiy vositalarni o'tkazishni hisobga olishning nuanslari

Agar kompaniya o'zining sobiq operatsion tizimini boshqa tashkilotning ustav kapitaliga o'tkazishga qaror qilsa, shuni esda tutish kerakki, bunday o'tkazish ham tegishli akt bilan rasmiylashtirilishi kerak. U erkin shaklda yoki OS-1 shaklida shablon yordamida tuzilishi mumkin. Shu bilan birga, bunday aktda asosiy vositalarning qoldiq qiymati, shuningdek, asosiy vositalarni kapitalga hissa sifatida topshirish munosabati bilan kompaniya undirishi kerak bo'lgan QQS miqdori aks ettirilishi muhimdir. boshqa kompaniyaning.

Keyinchalik. O'tkazilgan OT qabul qiluvchi tashkilot ishtirokchilari tomonidan bunday OT qo'shgan hissa miqdorini aniqlash uchun baholanadi. Shu sababli, kompaniya shuni tushunishi kerakki, agar ishtirokchilar asosiy vositalarni balans qiymatidan oshib ketadigan narxda baholasa, kompaniya farqni uning daromadiga bog'laydi (91-schyotning krediti 76-schyotning debeti bilan mos ravishda). kompaniyaning uchinchi tomon kompaniyasining kapitaliga qo'shgan hissasi bo'yicha qarzini hisobga olish). Aksincha, agar aktsiyadorlar operatsion tizimni kompaniyaning buxgalteriya hujjatlarida ko'rsatilganidan kamroq miqdorda baholagan bo'lsa, u aslida kapital kompaniyasiga badal bo'yicha qarz to'liq to'lanmaganligi ma'lum bo'ladi. Shuning uchun farq boshqa xarajatlarga kiritilishi va 91-schyotning debetida hisobdan chiqarilishi kerak.

Kapital kompaniyaga hissa sifatida olingan asosiy vositalar bo'yicha amortizatsiya ajratiladimi, o'qing.

Buxgalteriya hisobida asosiy vositalarni tugatish

Asosiy vositalarni tugatish buxgalteriya hisobi nuqtai nazaridan o'ziga xos xususiyatlarga ega.

Birinchidan, kompaniya tasarruf qilingan asosiy vositalar uchun daromad olmaganligi sababli, kompaniya faqat buxgalteriya hisobida xarajatlarni ko'rsatishi kerak bo'ladi. Bunday holda, xarajatlar (91-schyotning debetida qayd etilgan) quyidagilarni o'z ichiga oladi:

- tugatilayotgan aktivning qoldiq qiymati;

- to'g'ridan-to'g'ri operatsion tizimni tugatish bilan birga bo'lgan ish uchun xarajatlar (ham o'zimizning, ham uchinchi shaxslar tomonidan bajarilgan) miqdori;

- operatsion tizimning tugatilishi munosabati bilan kompaniya tiklashi kerak bo'lgan QQS miqdori.

Qaysi e'lonlar tuzilgan da utilizatsiya qilish ob'ekt OS sm . V material .

Ikkinchidan, asosiy vositalarni hisobga olish uchun mas'ul bo'lgan mutaxassislar, tugatish natijasida kompaniya yangi inventarlarni olishini unutmasliklari kerak. Ular kompaniyaning boshqa daromadlarining ko'payishi (kredit 91) bilan yozishmalarda 10 (debet) hisobvarag'ida hisobga olinishi kerak.

Operatsion tizimni tugatishda xarajatlarni qanday hisobga olish haqida o'qing.

Natijalar

2017-2018 yillarda asosiy vositalarni hisobga olish, asosan, avvalgidek tartibda amalga oshirilishi kerak. Ya'ni, operatsion tizimni ishlashga tayyor holatga keltirgan sanada hisobga olish. Keyinchalik, OTni sotishda olingan ish haqi daromadga, OTning qoldiq qiymati esa xarajatlarga kiritiladi. Xuddi shunday qoidalar tugallanmagan ob'ektlarni sotishda ham qo'llaniladi. Shu bilan birga, mutaxassislar eslashlari kerak: soliq hisobida aktivni tan olish uchun xarajat mezoni 100 000 rublgacha oshganiga qaramay, buxgalteriya hisobida u o'zgarmadi va hali ham 40 000 rublni tashkil etadi.

Asosiy vositalar

Asosiy vositalar tushunchasi, turlari (guruhlari).

Asosiy vositalar- bu tashkilot tomonidan uzoq vaqt davomida (12 oydan ortiq) mahsulot ishlab chiqarishda (ishlarni bajarish, xizmatlar ko'rsatish), shuningdek boshqaruv maqsadlarida foydalaniladigan mulkning bir qismi.

Aktiv uchun qabul qilinadi buxgalteriya hisobi bir vaqtning o'zida quyidagi shartlar bajarilishi sharti bilan asosiy vositalar sifatida:

1. ob'ekt mahsulot ishlab chiqarishda, ishlarni bajarishda yoki xizmatlar ko'rsatishda, tashkilotning boshqaruv ehtiyojlari uchun foydalanish uchun yoki vaqtincha egalik qilish va foydalanish uchun yoki vaqtincha foydalanish uchun tashkilot tomonidan haq evaziga taqdim etilishi uchun mo'ljallangan;

2. ob'ekt uzoq vaqt davomida foydalanish uchun mo'ljallangan (12 oydan ortiq yoki 12 oydan ortiq bo'lsa, oddiy ish aylanishi);

3. tashkilot keyinchalik qayta sotish niyatida emas ushbu ob'ektdan;

4. ob'ekt kelajakda tashkilotga iqtisodiy foyda (daromad) keltirishga qodir.

Buxgalteriya hisobida asosiy vositalarning Butunrossiya tasnifiga (OKOF) muvofiq, asosiy vositalar:

| Bog'lanish | Qo'llanilmaydigan, qo'llab bo'lmaydigan |

| | |

PBU 6/01 "Asosiy vositalarni hisobga olish" buxgalteriya hisobida asosiy vositalar to'g'risida ma'lumot yaratish qoidalarini belgilaydi. PBU 6/01 talablari quyidagilarga nisbatan qo'llaniladi:

- binolar,

- tuzilmalar,

- ishchilar va elektr mashinalari va uskunalari,

- o'lchash va nazorat qilish asboblari va asboblari,

- kompyuter texnologiyalari,

- Transport vositasi,

- asboblar,

- ishlab chiqarish va maishiy texnika va jihozlar,

- ishlaydigan, mahsuldor va nasldor chorva mollari,

- ko'p yillik o'simliklar,

- xo'jalik ichidagi yo'llar,

- yerlarni tubdan yaxshilash uchun kapital qo'yilmalar (drenaj, irrigatsiya va boshqa meliorativ ishlar);

- ijaraga olingan asosiy vositalarga kapital qo'yilmalar;

- yer uchastkalari,

- atrof-muhitni boshqarish ob'ektlari (suv, mineral resurslar va boshqalar). Tabiiy boyliklar),

- boshqa ob'ektlar.

PBU 6/01quyidagilarga taalluqli emas:

- ishlab chiqaruvchi tashkilotning omborlarida, tovarlar sifatida - savdo faoliyati bilan shug'ullanadigan tashkilotlarning omborlarida tayyor mahsulot sifatida ro'yxatga olingan mashinalar, uskunalar va boshqa shunga o'xshash narsalar;

- o'rnatish uchun topshirilgan yoki o'rnatilishi kerak bo'lgan transport vositalari,

- kapital va moliyaviy investitsiyalar.

Faqatgina vaqtincha egalik qilish va foydalanish uchun haq evaziga yoki daromad olish maqsadida vaqtincha foydalanish uchun mo'ljallangan asosiy vositalar buxgalteriya hisobi va moliyaviy hisobotlarda moddiy aktivlarga foydali investitsiyalar tarkibida (03-schyot) aks ettiriladi.

Boshqa asosiy vositalar 01 «Asosiy vositalar» schyotida hisobga olinadi.

Ikki yoki undan ortiq tashkilotga tegishli bo'lgan asosiy vositalar ob'ekti har bir tashkilot tomonidan umumiy mulkdagi ulushga mutanosib ravishda asosiy vositalarning bir qismi sifatida aks ettiriladi.

Buxgalteriya hisobi uchun va soliq hisobi Amortizatsiya guruhlariga kiritilgan asosiy vositalarning tasnifi qo'llaniladi (Rossiya Federatsiyasi Hukumatining 2002 yil 1 yanvardagi 1-sonli qarori bilan 2010 yil 10 dekabrdagi o'zgartirishlar bilan tasdiqlangan).

Asosiy vositalarni baholash (shu jumladan bir martalik hisobdan chiqarish)

Asosiy vositalar boshlang'ich, qoldiq va qayta tiklash qiymati bo'yicha baholanishi mumkin.

Asosiy vositalar buxgalteriya hisobiga tarixiy qiymati bo'yicha qabul qilinadi

Dastlabki xarajat- bu QQS va boshqa qaytariladigan soliqlar bundan mustasno, asosiy vositalarni sotib olish, qurish va ishlab chiqarish uchun tashkilotning haqiqiy xarajatlari miqdori.

Tashkilotning ustav kapitaliga hissa qo'shgan asosiy vositalarning boshlang'ich qiymati ularning qiymati sifatida tan olinadi pul qiymati, muassislar tomonidan kelishilgan.

Tashkilot tomonidan sovg'a shartnomasi bo'yicha olingan (bepul) asosiy vositalarning dastlabki qiymati ularning buxgalteriya hisobiga qabul qilingan sanadagi joriy bozor qiymati sifatida tan olinadi.

Ayirboshlash shartnomasi bo'yicha olingan asosiy vositalarning dastlabki qiymati ushbu shartnoma bo'yicha berilgan aktivlarning qiymati sifatida tan olinadi. Agar o'tkazilgan aktivlarning qiymatini aniqlashning iloji bo'lmasa, boshlang'ich qiymati taqqoslanadigan sharoitlarda o'xshash asosiy vositalarni sotib olish qiymatidan kelib chiqqan holda aniqlanadi.

Asosiy vositalarning boshlang'ich qiymati buxgalteriya hisobida o'zgartirilishi, qo'shimcha jihozlash, rekonstruksiya qilish, modernizatsiya qilish, qisman tugatish va asosiy vositalar qayta baholanadi.

Ko‘p yillik o‘simliklar ekish va yerlarni tubdan yaxshilashga yo‘naltirilgan kapital qo‘yilmalar, barcha ishlarning tugallangan sanasidan qat’i nazar, har yili hisobot yilida foydalanishga qabul qilingan maydonlar bilan bog‘liq xarajatlar miqdorida asosiy fondlarga kiritiladi.

Qoldiq qiymat- dastlabki qiymat va hisoblangan amortizatsiya o'rtasidagi farq. Asosiy vositalar qoldiq qiymati bo‘yicha balansda aks ettiriladi.

O'zgartirish qiymati-zamonaviy sharoitda, zamonaviy narxlar va texnologiyaga ega bo'lgan asosiy vositalarning qiymati - bu asosiy vositalarni qayta baholashdan keyin baholanadigan tannarx. Qayta baholash to'g'risida qaror qabul qilishda shuni hisobga olish kerakki, kelgusida bunday ob'ektlar qayta baholangan asosiy vositalarning qiymati joriy (almashtirish) qiymatidan sezilarli darajada farq qilmasligi uchun muntazam ravishda qayta baholanishi kerak.

Tashkilotning buxgalteriya siyosatida belgilangan chegaradagi qiymatga ega ob'ektlar, lekin bir birlik uchun 20 000 rubldan oshmasligi kerak, tovar-moddiy zaxiralarning bir qismi sifatida buxgalteriya hisobi va moliyaviy hisobotlarda aks ettirilishi mumkin. Ushbu ob'ektlarning xavfsizligini ta'minlash uchun ularning harakati ustidan to'g'ri nazoratni tashkil etish kerak.

Bunday ob'ektlar bilan operatsiyalar tovar-moddiy zaxiralarni hisobga olish uchun birlamchi hujjatlardan foydalangan holda hujjatlashtiriladi: M-4 "Kirish orderi" va M-17 "Materiallarni hisobga olish kartasi".

Soliq maqsadlari uchun ob'ektlar qiymati 40 000 rublgacha foydalanishga topshirish vaqtida ular moddiy xarajatlar sifatida bir vaqtning o'zida hisobdan chiqariladi (Rossiya Federatsiyasi Soliq kodeksining 256-moddasi 1-bandi).

Agar buxgalteriya hisobi uchun hisobdan chiqarish chegarasi soliq hisobi maqsadlari uchun limitdan oshsa, kechiktirilgan soliq aktivi paydo bo'ladi.

20 000 rublgacha bo'lgan asosiy vositalarni bir martalik hisobdan chiqarish tartibi. jadvalda aks ettirilgan:

Asosiy vositalarni qabul qilish va ishga tushirish

Asosiy vositalar tashkilot tomonidan olinadi:

1. muassislardan ustav kapitaliga badal sifatida

2. qurilish natijasida

3. haq evaziga sotib olish orqali

4. bepul o'tkazish yo'li bilan

5. ayirboshlash shartnomasi bo'yicha

Asosiy vositalarga egalik huquqini olgandan so'ng, aylanma mablag'larga investitsiyalar buxgalteriya hisobidagi 08-schyotda aks ettiriladi. Asosiy vositalarni ishga tushirishda 01 “Asosiy vositalar” hisobvarag'ida hisobga olinadigan asosiy vositalarning dastlabki qiymati shakllantiriladi.

Kompaniya ma'lum mulkka ega bo'lishi kerak har xil turlari. Bu nafaqat kompaniya faoliyatini ta'minlash, balki uni boshqarish, shuningdek, boshqa maqsadlar uchun ham zarur. Mulkning ma'lum bir qismi asosiy vositalardan iborat bo'lib, ular majburiy hisobga olinadi.

- Asosiy vositalar nima?

- Ularni hisobga olish va moliyaviy hujjatlarda aks ettirish tamoyillari qanday?

- Ular qayerdan keladi va qayerga boradi?

- Ularning qiymati va shunga mos ravishda buxgalteriya hisobi qanday o'zgaradi?

Hamma narsa haqida batafsilroq.

Asosiy vositalarning mohiyati nimada?

Kontseptsiya ostida "Asosiy vositalar" Korxonaning barcha mulki hisobga olinmaydi. Bu kompaniya o'z faoliyatining turli turlari uchun foydalanadigan moddiy ob'ektlar: tovarlar ishlab chiqarish, xizmatlar ko'rsatish, ishlarni bajarish, ijaraga berish va boshqa funktsiyalar. Ushbu moddiy aktivlarga quyidagilar qo'llanilishi kerak:

- yaqin kelajakda ularni sotish yoki qayta ishlash niyatida emas;

- ular tadbirkorning foydasiga kamida 12 oy (yoki bir yildan ortiq bo'lsa, bitta operatsion tsikl) xizmat qiladi;

- egasi uchun daromad keltirishi mumkin bo'lgan (hozir yoki kelajakda);

- eskirishi va qiymatini yo'qotishi mumkin (er uchastkalaridan tashqari hamma narsa).

MA'LUMOT! Ixtisoslashgan adabiyotlarda ba'zan "asosiy vositalar" ning bir xil ta'rifi qo'llaniladi. Ammo zamonaviy biznes lug'atida, ham mahalliy, ham xalqaro, u eskirgan deb hisoblanadi. "Iqtisodiy dinozavr" kabi ko'rinmaslik uchun uni ishlatishni tavsiya etmaymiz.

Asosiy vositalar tarkibiga nimalar kiradi?

Asosiy vositalar Butunrossiya asosiy vositalar tasniflagichida (OKOF) tasniflanadi. Ushbu reestrga muvofiq buxgalteriya hisobi quyidagi moddiy boyliklarni asosiylari sifatida tasniflaydi:

- qurilish inshootlari;

- yer;

- mexanizmlar;

- asboblar va asboblar;

- asboblar, jihozlar;

- hisoblash va faoliyatni tashkil qilish uchun uskunalar;

- transport;

- chorva mollari soni;

- ekilgan ko'p yillik o'simliklar;

- foydalanishdagi tabiiy ob'ektlar;

- ijaraga olingan inventar va erlarni yaxshilashga kapital qo'yilmalar;

- ba'zi boshqa turdagi moddiy ob'ektlar.

Ushbu mablag'lar asosiy emas

Agar ob'ekt egasiga bir yildan kamroq vaqt xizmat qilgan bo'lsa, u hali asosiy vosita maqomiga ega emas.

Xarajat bo'yicha ham cheklov mavjud: agar moddiy aktivning narxi 40 ming rubldan kam bo'lsa, u asosiy vositalar sifatida tasniflanmaydi. Ushbu chegara Rossiya Federatsiyasi Moliya vazirligining 2010 yil 24 dekabrdagi 186n-son buyrug'ining yangi tahriri bilan o'rnatilgan. Shuningdek, xarajatlar chegarasi qishloq xo'jaligi asboblari, chorva mollari, qurilish texnikasi va qurollariga taalluqli emasligini aniqlaydi: barcha qancha turadigan bo'lishidan qat'i nazar, bu asosiy vositalardir.

Bundan tashqari, asosiy vositalar ro'yxati kiritilmagan:

- baliq ovlash uchun mo'ljallangan uskunalar;

- ikki yildan ortiq foydalanilmayotgan vaqtinchalik binolar;

- boshqa asosiy vositalarning almashtiriladigan elementlarini tashkil etuvchi almashtiriladigan uskunalar;

- maxsus va bir xil kiyim va poyabzal;

- o'rmonda ishlash uchun asboblar: zanjirli arra, loppers, qotishma kabellar, vaqtinchalik temir yo'l liniyalari, yo'llar va boshqalar;

- saqlash idishlari;

- ko'p yillik bo'lsa ham, ekish materiali;

- yosh hayvonlar, asalari oilalari, qushlar, quyonlar, mo'ynali hayvonlar, itlar.

ESLATMA! Sotish yoki ijaraga berish uchun mo'ljallangan har qanday moddiy aktiv asosiy vosita bo'la olmaydi.

Tegishli tushunchalar

Asosiy vositalarga bevosita taalluqli asosiy atamalarni tahlil qilaylik.

Tadbirkorlar o'zlarining asosiy fondlari bilan qanday harakatlarni amalga oshirishlariga qarab, bir nechta muhim tushunchalarni ajratib ko'rsatish mumkin.

- Audit. Asosiy vositalarni hisobga olish uchun ishlatiladigan atama "inventarizatsiya ob'ekti" alohida mustaqil qiymat sifatida qaraladigan yagona aktiv, asosiy vositalarning bir qismidir. Bular quyidagilar bo'lishi mumkin:

- o'z atributlariga ega bo'lgan alohida ob'ekt;

- u yoki bu alohida funktsiyani bajarish uchun mo'ljallangan tuzilma;

- muayyan faoliyat uchun mo'ljallangan, bir butunlikni tashkil etuvchi ob'ektlar majmuasi.

- Ko'paytirish. Korxona o'z faoliyatini kengaytirishga intilib, asosiy fondlarni o'zlashtirish, ularni yaratish, modernizatsiya qilish, takomillashtirish va hokazolarga e'tibor beradi. Bunday ehtiyojlar uchun ajratilgan xarajatlar deyiladi kapital qo'yilmalar.

- Amortizatsiya. Har qanday narsa vaqt o'tishi bilan bir qismini yo'qotadi foydali xususiyatlar, ya'ni qiymatini yo'qotadi. Ushbu zararni muntazam ravishda olib tashlash, ya'ni amortizatsiyani hisobga olgan holda tashkil etish deyiladi qoldiq qiymat. Amortizatsiya chegirib tashlanganidan keyin qolgan sof asosiy vositalar.

- Samaradorlikni oshirish. Agar inventarizatsiya ob'ektlari qayta tiklanishi va tuzatilishi kerak bo'lsa, ular ta'mirlanadi:

- joriy - eskirgan qismlar almashtiriladi, ular uchun dastlab bunday almashtirish ta'minlangan;

- o'rta - ob'ekt imkon qadar qismlarga ajratilgan va tiklangan;

- kapital - barcha eskirgan elementlarni to'liq almashtirish yoki ularni tiklash.

Jamg'armalar buxgalteriya hisobini yaxshi ko'radilar

Rossiya Federatsiyasida asosiy vositalar PBU-6/01 asosida hisobga olinadi.

Buxgalteriya hisobi- bu tashkilotning asosiy vositalarining nomi va qiymati to'g'risidagi ma'lumotlarni aniqlashtirishni anglatadi. Buning uchun dastlab har bir inventar ob'ektining tannarxi belgilanadi: bu aktivning korxonaning asosiy fondlariga qanday kiritilganligiga bog'liq. Keyin bu xarajat har oy ma'lum bir amortizatsiya summasiga kamaytirilib, balansda qoldiq qiymat sifatida aks ettiriladi. Ushbu hujjatda asosiy vositalar sifatida ko'rsatiladi aylanma aktivlar.

Amortizatsiyani hisoblash davomida aktivning o'zgargan qiymatini hisobga olish hisoblanadi foydali umr, ya'ni ushbu aktivdan daromad olish rejalashtirilgan davr. Agar ob'ektni modernizatsiya qilish, tiklash, texnik rekonstruktsiya qilish, ta'mirlash va boshqalar uchun kapital qo'yilmalar kiritilgan bo'lsa, u qayta ko'rib chiqilishi mumkin. Bunday investitsiyalar miqdori deyiladi almashtirish qiymati.

ESLATMA! Foydalanish muddati ko'pincha operatsion hujjatlarga bog'liq, masalan, ishlab chiqaruvchi tomonidan ko'rsatilgan asbobning taxminiy xizmat qilish muddati uch yilni tashkil etadi, ya'ni nazariy jihatdan buyum davom etishi mumkinligiga qaramay, bu ushbu elementning xizmat qilish muddati bo'ladi. uzoqroq.

Asosiy vositalar qanday paydo bo'ladi?

Asosiy vositalarning kelib tushishi ularning dastlabki qiymatini belgilaydi. Korxonaning moddiy boyliklari quyidagilar bo'lishi mumkin:

- etkazib beruvchilardan ma'lum bir haq evaziga sotib olingan, bu asl qiymati;

- ta'sischilar tomonidan ustav kapitaliga hissa sifatida qo'shilgan (xarajat ta'sischilarning pul qiymati bo'ladi);

- yaratilgan (qurilgan) - ishlab chiqarish xarajatlari hisobga olinadi;

- bepul o'tkazilgan - boshlang'ich qiymati joriy bozor qiymati bo'ladi;

- ayirboshlash shartnomasi bo'yicha olingan - narx PBU 6/01 ning 11-bandi normalariga muvofiq belgilanadi.

Qabul qilingan mablag'lar qabul qilish dalolatnomasi bilan, so'ngra ularni ishga tushirish to'g'risida menejerning buyrug'i bilan rasmiylashtiriladi. Shu bilan birga, ularning boshlang'ich qiymati shakllantiriladi, buxgalterlar 01 "Asosiy vositalar" hisobvarag'ida aks ettiradilar.

Endi muhim bo'lmagan mablag'lar qayerga ketadi?

O'z maqsadiga erishgan moddiy boyliklar tashkilotni tasarruf etish yo'li bilan tark etadi. Bu sodir bo'lishi mumkin, agar:

- aktiv foyda olish maqsadida keyingi foydalanish uchun yaroqsiz holga kelganligi sababli hisobdan chiqarish;

- boshqa tashkilotga sotish;

- partiyaga bepul o'tkazish;

- boshqa yuridik shaxsning ustav kapitaliga qo'shilgan hissaning bir qismi sifatida o'tkazmalar;

- almashish va boshqalar.

Moddiy asosiy vositalarning tannarxi chiqarilganda buxgalteriya hisobi bo'yicha hisobdan chiqarilishi kerak, bu albatta daromadlar va xarajatlarda aks ettiriladi. Bunda chiqimlar utilizatsiya qilish – utilizatsiya qilish, olib tashlash, hisobdan chiqarish va h.k., daromad esa sotishdan tushgan summa, ayirboshlashda olingan naqd pulsiz ekvivalentlar qiymati va boshqalar hisoblanadi.

Har oyning 1-kunidan boshlab buxgalteriya hisobi asosiy vositalar tarkibidagi o'zgarishlarni hisobga olgan holda amalga oshiriladi.

MUHIM! Agar aktiv hisob-kitob davrining o'rtasida tugatilgan bo'lsa, yangi amortizatsiya to'lovlari keyingi oyning boshidan boshlab amalga oshiriladi.

Buxgalteriya hisobida qanday asosiy vositalar mavjudligini belgilovchi asosiy hujjat "Asosiy vositalarni hisobga olish" Buxgalteriya hisobi qoidalaridir (PBU 6/01).

PBU 6/01 ga binoan, asosiy vositalar quyidagilarni o'z ichiga olmaydi:

- Tayyor mahsulotlar;

- Tovarlar;

- O'rnatish uchun topshirilgan yoki o'rnatiladigan narsalar;

- Kapital qo'yilmalar;

- Moliyaviy investitsiyalar;

- Belgilangan chegaradan past qiymatga ega bo'lgan elementlar. Har bir tashkilot uni mustaqil ravishda belgilaydi, ammo qonunga ko'ra, u 40 000 rubldan yuqori bo'lishi mumkin emas.

Asosiy vositalar - bu mahsulot ishlab chiqarish, ishlarni bajarish, xizmatlar ko'rsatish, shuningdek boshqaruv ehtiyojlari va vaqtincha egalik qilish va foydalanish uchun haq evaziga ta'minlash uchun mo'ljallangan aktivlar. Ushbu aktivlar 12 oydan ortiq foydalanilgan, qayta sotish uchun mo'ljallanmagan va kelajakda daromad keltirishi mumkin (PBU 6/01 ning 4-bandi).

Foydalanish muddati 12 oydan ortiq bo'lgan va asosiy vositalar qiymati chegarasidan oshib ketadigan noishlab chiqarish ob'ektlari, ular PBU 6/01 ning 4-bandi mezonlariga javob bermasligiga qaramay, asosiy vositalarda ham aks ettiriladi. .

Asosiy vositalarning to'liq ro'yxati Rossiya Davlat standartining 1994 yil 26 dekabrdagi 359-sonli qarori bilan tasdiqlangan Asosiy vositalarning Butunrossiya tasniflagichida (OKOF) mavjud.

Asosiy vositalar qiymatini cheklash

Agar asosiy vositaning qiymati tashkilotning buxgalteriya siyosatida belgilangan asosiy vositalar qiymati chegarasidan kam bo'lsa, u tovar-moddiy zaxiralarning bir qismi sifatida aks ettirilishi mumkin. Xarajatlar chegarasi 40 000 rubldan oshmasligi kerak (PBU 6/01 ning 5-bandi).

Ushbu ob'ektlarni ishlab chiqarishda yoki ekspluatatsiya qilishda xavfsizligini ta'minlash uchun tashkilot ularning harakati ustidan to'g'ri nazoratni tashkil qilishi kerak.

Soliq hisobi bo'yicha asosiy vositalar qiymatining chegarasi 2016 yil 1 yanvardan boshlab 100 ming rublga teng; Ilgari, buxgalteriya hisobida bo'lgani kabi, u 40 ming rubl edi.

Asosiy vositalar qiymatining chegarasi qanchalik yuqori bo'lsa, ya'ni balansdagi asosiy vositalar qancha kam bo'lsa, tashkilot shunchalik foydali bo'ladi:

- harajatlar yillar davomida uzaytirilgandan ko'ra darhol hisobdan chiqariladi (amortizatsiya);

- Kamroq mulk solig'ini to'lang.

Buxgalteriya hisobidagi asosiy vositalar qiymatining chegarasi buxgalteriya siyosati bilan belgilanadi.

Foydali hayot

Asosiy vositalar ob'ektidan foydalanish tashkilotga iqtisodiy foyda (daromad) keltiradigan davr uning foydali muddati (USL) deb ataladi.

Asosiy vositalarning ayrim guruhlari uchun foydali xizmat muddati ushbu ob'ektdan foydalanish natijasida olinishi kutilayotgan mahsulot miqdori (jismoniy jihatdan ish hajmi) asosida aniqlanadi.

Asosiy aktivlarga quyidagilar kiradi:

- binolar, inshootlar,

- ishchi va quvvat mashinalari va uskunalari,

- o'lchash va nazorat qilish asboblari va asboblari,

- Kompyuter muhandisligi,

- transport vositasi,

- asboblar, ishlab chiqarish va maishiy texnika va jihozlar,

- ishlaydigan, mahsuldor va nasldor chorva mollari,

- ko'p yillik o'simliklar,

- xo'jalik ichidagi yo'llar va boshqa tegishli ob'ektlar;

- yerlarni tubdan yaxshilash uchun kapital qo'yilmalar (drenaj, irrigatsiya va boshqa meliorativ ishlar);

- ijaraga olingan asosiy vositalarga kapital qo‘yilmalar;

- yer,

- atrof-muhitni boshqarish ob'ektlari (suv, yer osti va boshqa tabiiy resurslar).

Sotish uchun mo'ljallanmagan er uchastkalari, ularning qiymatidan qat'i nazar (masalan, 40 ming rubldan kam) asosiy vositalar sifatida tasniflanadi, chunki ularni inventar sifatida tasniflash mumkin emas.

Inventarizatsiya ob'ekti

Asosiy vositalarni hisobga olish birligi inventar ob'ektidir.

Inventarizatsiya ob'ekti- bu barcha qurilmalar va aksessuarlarga ega bo'lgan ob'ekt yoki alohida mustaqil funktsiyalarni bajarish uchun mo'ljallangan alohida strukturaviy izolyatsiya qilingan ob'ekt yoki bir butunlikni ifodalovchi va muayyan ishni bajarish uchun mo'ljallangan alohida konstruktiv bo'g'inli ob'ektlar majmuasi.

Masalan, tashkilotda bir xil model, rang va ishlab chiqarilgan yili bo'lgan bir nechta seyflar mavjud. Har bir seyf inventar raqami berilgan inventar ob'ektidir. Buxgalteriya hisobida boshqa seyflardan alohida aks ettirilishi kerak.

Strukturaviy bo'g'inli ob'ektlar majmuasi- bu bitta poydevorga o'rnatilgan umumiy qurilmalar va aksessuarlarga, umumiy boshqaruvga ega bo'lgan, buning natijasida majmuaga kiritilgan har bir ob'ekt o'z funktsiyalarini faqat majmuaning bir qismi sifatida bajarishi mumkin bo'lgan bir yoki turli maqsadlardagi bir yoki bir nechta ob'ektlar; va mustaqil ravishda emas.

Agar bitta ob'ektda foydalanish muddati sezilarli darajada farq qiladigan bir nechta qismlar bo'lsa, har bir bunday qism mustaqil inventar ob'ekti sifatida hisobga olinadi.

Masalan, kompyuter ob'ektlar majmuasidir: tizim bloki, monitor, sichqoncha, klaviatura. Alohida-alohida, bu ob'ektlar foydasiz, lekin ular birgalikda bitta asosiy vositani tashkil qiladi.

Asosiy vositalarni hisobga olishning maqsadlari

Asosiy vositalarni hisobga olishning asosiy maqsadlari (Rossiya Federatsiyasi Moliya vazirligining 2003 yil 13 oktyabrdagi 91n-sonli "Tasdiqlash to'g'risida" gi buyrug'ining 6-bandi. Ko'rsatmalar asosiy vositalarni hisobga olish bo'yicha"):

a) aktivlarni buxgalteriya hisobi uchun asosiy vositalar sifatida qabul qilish bilan bog'liq haqiqiy xarajatlarni shakllantirish;

b) hujjatlarni to'g'ri rasmiylashtirish va asosiy vositalarning kelib tushishini o'z vaqtida aks ettirish, ularning ichki harakat va yo'q qilish;

v) asosiy vositalarni sotish va boshqa tasarruf etish natijalarini ishonchli aniqlash;

d) asosiy vositalarni saqlash bilan bog'liq haqiqiy xarajatlarni aniqlash (texnik ko'rik, texnik xizmat ko'rsatish va boshqalar);

e) buxgalteriya hisobiga qabul qilingan asosiy vositalarning saqlanishi ustidan nazoratni ta'minlash;

f) asosiy fondlardan foydalanish tahlili;

g) moliyaviy hisobotda oshkor qilish uchun zarur bo'lgan asosiy vositalar to'g'risidagi ma'lumotlarni olish.

Eng asosiysi

Buxgalteriya hisobidagi asosiy vosita - bu foydalanish muddati bir yildan ortiq va qiymati 40 ming rubldan ortiq bo'lgan mulk. (agar tashkilot asosiy vositalar qiymatining pastki chegarasini belgilamagan bo'lsa).