Was sind Investmentfonds? Anlagevermögen in der Buchhaltung (Nuancen). Wie erfolgt die Neubewertung des Anlagevermögens?

Anlagevermögen (OS) - Dabei handelt es sich um Arbeitsmittel, die unter Beibehaltung ihrer natürlichen Form immer wieder am Produktionsprozess teilnehmen. im Buchhaltungssystem. Zu den Anlagevermögenswerten gehören Arbeitsinstrumente mit einer Nutzungsdauer von mehr als 12 Monaten und deren Anschaffungswert (zum Zeitpunkt des Erwerbs oder der Neubewertung) 2.000 Rubel pro Immobilieneinheit übersteigt.

Die Produktion eines Produkts im Rahmen der Gesamtwirtschaft sowie die Produktion von Produkten und Dienstleistungen im Rahmen einzelner Unternehmen ihrer Verbände ist ohne die Verbindung der drei Hauptressourcenarten Finanz-, Arbeits- und Materialressourcen nicht möglich Letzteres umfasst sowohl Rohstoffe, Materialien, Brennstoffe, Energie als auch technologische Ausrüstung, Gebäude, Bauwerke, Fahrzeuge usw.

Die materielle Grundlage jeder Produktion sind einerseits die Gegenstände und Mittel der Arbeit (die gemeinsam die Produktionsmittel bilden), andererseits die unmittelbar lebendige Arbeit als zweckmäßige Tätigkeit der Menschen.

Unter Kapital verstehen wir materielle oder finanzielle Ressourcen sowie intellektuelle Entwicklungen und organisatorische (unternehmerische) Fähigkeiten, die in den Produktionsprozess eingebunden sind und der Erzielung von Gewinn dienen.

Der in Gebäuden, Bauwerken, Maschinen, Geräten und anderen Arbeitsmitteln verkörperte Teil des produktiven Kapitals, der wiederholt an der Produktion teilnimmt und seinen Wert in Anteilen auf das fertige Produkt überträgt, wird genannt Anlagevermögen. Man kann also sagen, dass es sich bei Anlagevermögen um Sachanlagen handelt, die über einen längeren Zeitraum in unveränderter natürlicher Form funktionieren und teilweise ihre Kraft verlieren.

Je nach Einsatzgebiet wird das Anlagevermögen unterteilt in Produktion Und unproduktiv:

ZU Produktion umfassen Anlagegüter, die direkt am Produktionsprozess beteiligt sind oder Bedingungen für dessen Umsetzung schaffen.

Anlagefähiges nichtproduktives Vermögen - Dabei handelt es sich um Objekte des sozialen Bereichs (Kindergärten, Kindergärten, Sportanlagen, Gesundheitseinrichtungen) sowie Objekte, mit deren Hilfe Verbraucherdienstleistungen für das Produktionspersonal erbracht werden.

Das Anlagevermögen wird in der Struktur der Volkswirtschaft in die Sektoren Industrie, Landwirtschaft, Baugewerbe, Verkehr, Handel usw. unterteilt. Für die Rechnungslegung und Reproduktionsplanung wird das Anlagevermögen entsprechend der Nutzungsdauer und dem Verwendungszweck in Gruppen und Typen eingeteilt Produktionsprozess und die ausgeführten Funktionen. Die Zusammensetzung und Gruppierung des Anlagevermögens wird durch OKOF (Allgemeiner Klassifikator des Anlagevermögens) bestimmt.

Klassifizierung des Anlagevermögens17

Gebäude - Architektur- und Bauobjekte, die die notwendigen Arbeitsbedingungen und die Lagerung von Sachwerten schaffen, nämlich: Gebäude und Bauwerke, in denen die Prozesse der Haupt-, Neben- und Hilfsproduktion stattfinden, sowie Verwaltungsgebäude und Wirtschaftsgebäude. Ihre Kosten umfassen die Kosten für den Bau lebenserhaltender Systeme (Heizung, Sanitär, Strom, Lüftung usw.).

Strukturen - Ingenieur- und technische Einrichtungen, die technische Funktionen zur Bedienung des Produktionsprozesses erfüllen, jedoch nicht im Zusammenhang mit Veränderungen am Arbeitsgegenstand stehen (Tunnel, Überführungen, Eisenbahnen für den internen Transport, Kanalisation usw.).

Übertragungsgeräte - Geräte, die elektrische, thermische und mechanische Energie sowie flüssige und gasförmige Stoffe übertragen (Strom- und Wärmenetze, Kommunikationsleitungen, Gasnetze, Dampfleitungen und andere Geräte, die nicht Teil von Gebäuden sind).

Autos und Ausrüstung , einschließlich:

Kraftmaschinen und -geräte – zur Erzeugung, Umwandlung und Verteilung von Energie bestimmt (Generatoren, Elektromotoren, Dampfmaschinen und Turbinen, Verbrennungsmotoren, Leistungstransformatoren, Schalttafeln usw.).

Arbeitsmaschinen und -geräte sind direkt am technologischen Prozess beteiligt, wirken auf Arbeitsgegenstände ein oder bewegen diese im Prozess der Produktherstellung (Metall- und Holzbearbeitungsmaschinen, Pressen, Hämmer, thermische Geräte usw.).

Mess- und Kontrollinstrumente und -geräte – werden verwendet, um Produktionsprozesse manuell oder automatisch zu regulieren, die Parameter technologischer Prozesse zu messen und zu steuern, Labortests und Forschung durchzuführen.

Computertechnologie ist eine Reihe von Werkzeugen zur Beschleunigung und Automatisierung von Problemlösungsprozessen Unternehmensleitung, Produktions- und Technologieprozesse (elektronische Computer und Geräte usw.).

Andere Maschinen und Geräte, die nicht zu den aufgeführten Gruppen gehören und bestimmte technische Funktionen erfüllen (Ausrüstung von automatischen Telefonzentralen, Feuerleitern, Feuerwehrautos usw.).

Verkehrsmittel - Mittel zur Beförderung von Personen und Gütern im gesamten Unternehmensgebiet (Rollmaterial der unternehmenseigenen Eisenbahnen, Wasser- und Straßentransport sowie innerbetriebliche Fahrzeuge – Elektroautos, Trolleys usw.).

ZU andere kann zugeschrieben werden:

Mittel zur Umsetzung des Produktionsprozesses als unmittelbar formgebendes Element (Werkzeuge aller Art, Stempel, Vorrichtungen, die mehr als das Hundertfache kosten). Mindestgröße Monatsgehalt), mit einer Dienstzeit von mehr als 1 Jahr.

Mittel, die dazu dienen, die Durchführung von Produktionsabläufen zu erleichtern, Bedingungen für sicheres Arbeiten, Lagerung von Arbeitsgegenständen, flüssigen und losen Körpern (Arbeitstische, Werkbänke, Zäune, Ventilatoren, Tanks, Gestelle, Zäune usw.) zu schaffen.

Haushaltsgeräte, die die Funktion haben, die Produktion zu bedienen und Arbeitsbedingungen bereitzustellen (Multiplikatoren und Kopierer, Tische, Schränke, Schreibmaschinen, Drucker usw.).

Zu den Anlagevermögenswerten gehören auch: Kapitalinvestitionen zur radikalen Bodenverbesserung (Entwässerung, Bewässerung und andere Sanierungsarbeiten); Kapitalinvestitionen in geleaste Anlagegüter; Grundstücke, Naturmanagementobjekte (Wasser, Untergrund und andere natürliche Ressourcen).

Anlagevermögen in der Buchhaltungstellen einen wichtigen und teilweise komplexen Bereich der Rechnungslegung dar. Denn jede Bewegung von Anlagevermögen (Erwerb durch ein Unternehmen oder Veräußerung aus der Produktion) erfordert von den Buchhaltern einer Organisation ein klares Verständnis der Regeln und Vorschriften der Rechnungslegung, die sich speziell auf Anlagevermögen beziehen. Was Fachleute überhaupt wissen sollten, erfahren Sie in diesem Artikel.

Bilanzierung des Anlagevermögens eines Unternehmens in den Jahren 2017-2018: Was hat sich geändert?

Zunächst müssen die Buchhaltungsspezialisten des Unternehmens die Unterschiede und Ähnlichkeiten der Ansätze zur Abbildung des Anlagevermögens und der Betriebsabläufe mit ihnen in der Buchführung und Steuerbilanzierung des Anlagevermögens klar darstellen.

Damit ein Unternehmen sowohl in der Buchhaltung als auch in der Steuerbuchhaltung bestimmte Geräte als Anlagevermögen betrachten kann, muss ein Objekt die folgenden Kriterien erfüllen:

- die geschätzte Nutzungsdauer des Objekts überschreitet 12 Monate;

- der Gegenstand wurde zur Nutzung im Rahmen der Geschäftstätigkeit des Unternehmens und nicht zum Weiterverkauf erworben;

- der Vermögenswert ist in der Lage, dem Unternehmen wirtschaftliche Vorteile zu bringen;

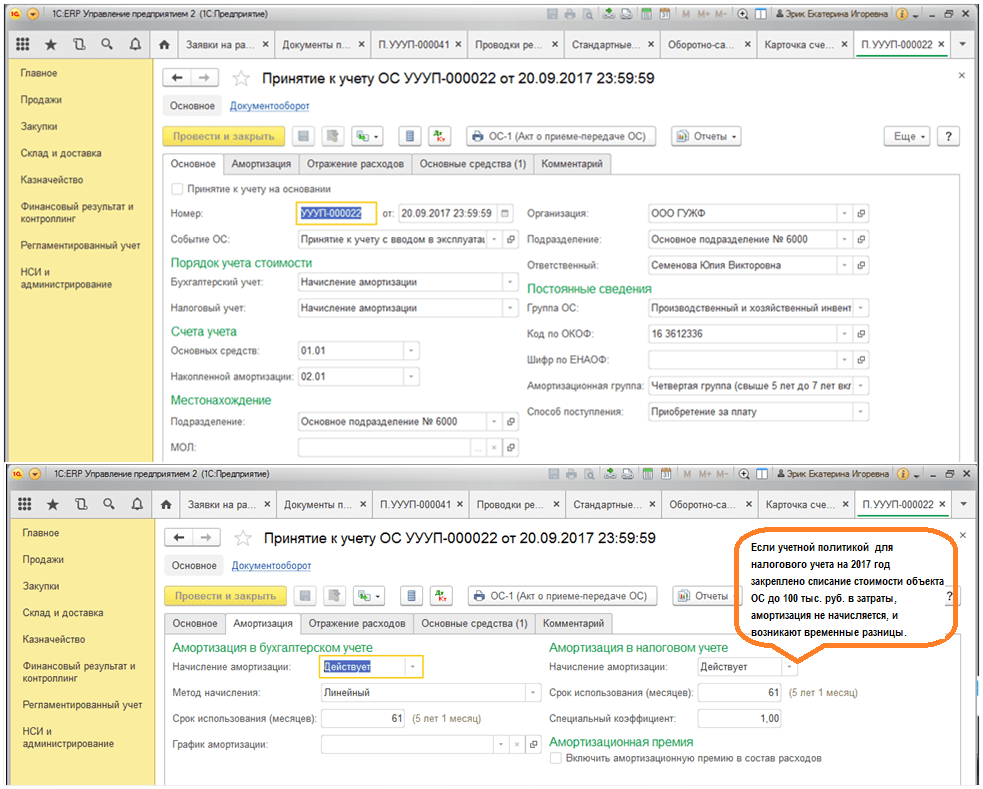

Bis zum 01.01.2016 stimmte das Kriterium für die Anschaffungskosten des Anlagevermögens in der Buchhaltung mit dem in der Steuerbuchhaltung überein: Als Anlagevermögen galten Geräte im Wert von mehr als 40.000 Rubel. Aber ab dem 01.01.2017 in Absatz 1 der Kunst. 256 und Absatz 1 der Kunst. 257 der Abgabenordnung der Russischen Föderation wurden Änderungen vorgenommen, wonach das Anlagevermögen für Steuerzwecke nur noch Eigentum anerkannt wird, dessen Wert 100.000 Rubel übersteigt. Gleichzeitig gilt diese Erhöhung des Limits nur für ab dem 01.01.2016 übernommene Anlagegüter. In der Buchhaltung hat sich der Wert der Grenze noch nicht geändert: Ein Vermögenswert im Wert von mehr als 40.000 Rubel wird als abschreibungsfähiges Eigentum erfasst. Dabei entstehen steuerpflichtige temporäre Differenzen zwischen Steuer- und Rechnungswesen.

Jeder Anlagegegenstand gehört zu einer bestimmten Abschreibungsgruppe und seine Kosten werden innerhalb eines bestimmten Zeitraums als Aufwand abgeschrieben.

Die wichtigste Änderung in der Bilanzierung des Anlagevermögens, die das Jahr 2017 mit sich brachte, war eine Änderung der Codes des Allrussischen Klassifizierers des Anlagevermögens (OKOF), in deren Zusammenhang sich die Abschreibungszeiträume für einige Anlagevermögen und einige Arten von Anlagevermögen änderten wurden in eine andere Abschreibungsgruppe übertragen. Die neuen Regeln gelten für OS-Objekte, die nach dem 01.01.2017 in Betrieb genommen werden.

WICHTIG! Wurde das Objekt vor dem 01.01.2017 in Betrieb genommen und befand es sich nach Inkrafttreten des neuen OKOF in einer anderen Abschreibungsgruppe oder hat sich seine Nutzungsdauer geändert, muss der Abschreibungssatz nicht neu berechnet werden.

Wir haben über die Nuancen im Material gesprochen.

Das Abrechnungsverfahren für den Eingang von Anlagevermögen im Unternehmen

Wenn ein Unternehmen Anlagevermögen erwirbt (oder erhält), besteht die Aufgabe der Buchhaltungsspezialisten darin, sicherzustellen, dass die Tatsache des Erhalts des Anlagevermögens durch das Unternehmen sowie die anschließende Bilanzierung des Anlagevermögens korrekt widergespiegelt werden Finanzberichte.

In diesem Zusammenhang gilt es zunächst, die Anschaffungskosten des OS-Objekts zu ermitteln. Daher ist es wichtig zu wissen, woraus diese Kosten bestehen.

Wie aus Absatz 8 der PBU 6/01 hervorgeht, werden die Anschaffungskosten ermittelt, indem alle Kosten addiert werden, die dem Unternehmen tatsächlich entstanden sind, um das Objekt zu erwerben und es in einen Zustand zu versetzen, in dem es in der Produktion betrieben werden kann, nämlich:

- Kaufpreis oder Baupreis. Wenn ein Kontrahent für ein Unternehmen eine Anlageanlage errichtet hat, können die Kosten anhand einer Übertragungs- und Abnahmebescheinigung, einer Rechnung, einer Arbeitsleistung usw. bestätigt werden.

WICHTIG! Der Preis sollte im Erstpreis ohne Mehrwertsteuer enthalten sein. Die Mehrwertsteuer wird nur dann in den Anschaffungskosten des Anlagevermögens berücksichtigt, wenn das Unternehmen dieses Anlagevermögen für nicht umsatzsteuerpflichtige Tätigkeiten verwendet.

- Beträge, die für die Lieferung des Objekts vom Hersteller (ehemaliger Eigentümer) an das Unternehmen ausgegeben wurden. Für die Abrechnung wird dieser Teil der Anschaffungskosten des Betriebssystems durch den Frachtbrief oder den Frachtbrief bestätigt (wenn das Unternehmen das Betriebssystem selbst mitgebracht hat).

- Die Kosten, die einem Unternehmen entstehen mussten, damit ein Gegenstand in der Produktion nutzbar wird. Zu dieser Kostengruppe zählen die Kosten für Installation, Debugging etc.

- Wenn ein Unternehmen einen OS-Gegenstand aus dem Ausland importiert, können im Rahmen der Anschaffungskosten auch die in der Erklärung angegebenen Zölle und Gebühren berücksichtigt werden. Darauf hat insbesondere der Föderale Steuerdienst der Russischen Föderation in einem Schreiben vom 22. April 2014 Nr. GD-4-3/7660@ hingewiesen.

- Staatliche Abgabe, wenn ihre Zahlung notwendig ist, damit der Gegenstand vom Unternehmen in der Produktion verwendet werden kann. Als Bestätigung dieser Kosten kann ein einfacher Zahlungsauftrag zur Zahlung einer Gebühr dienen.

- Alle sonstigen Kosten, die dem Unternehmen im Zusammenhang mit dem Erwerb von Anlagevermögen entstehen mussten.

BEACHTEN SIE! Der grundlegende Unterschied zwischen der Buchhaltung und der Steuerbuchhaltung besteht darin, dass Sie in den Anschaffungskosten eines Anlagevermögens die Zinsen für Darlehen berücksichtigen können, die das Unternehmen für den Erwerb eines solchen Vermögenswerts aufnehmen musste (§ 7 PBU 15/2008, genehmigt durch Beschluss des Finanzministeriums Russlands vom 06.10.2008 Nr. 107n). In der Steuerbuchhaltung handelt es sich bei Zinsen stets um nicht betriebliche Aufwendungen.

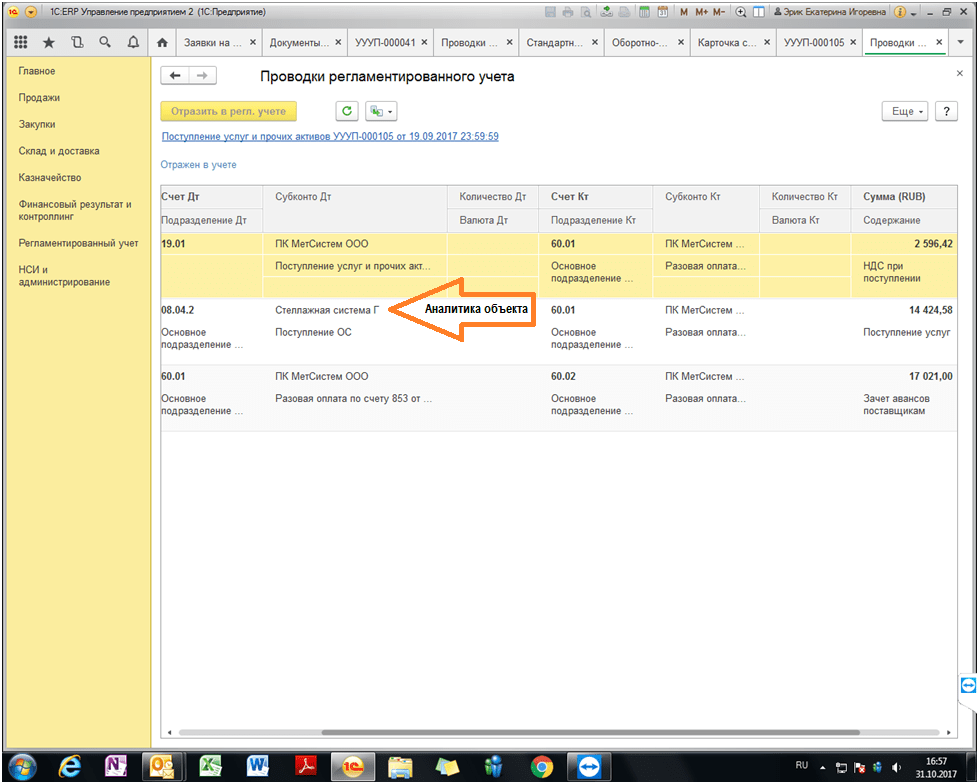

Nachfolgend wird ein Beispiel für die Bildung der Anschaffungskosten des Anlagevermögens in der Buchhaltung auf Basis von 1C ERP Version 8.3 dargestellt:

Nachdem der Spezialist des Unternehmens den endgültigen Wert der Anschaffungskosten des Anlagevermögens berechnet hat, kann ein solches Objekt berücksichtigt werden. Zu diesem Zweck sollte das Unternehmen ein spezielles Objekt für das Objekt ausstellen und anschließend eröffnen.

WICHTIG! Unternehmen sollten sich darüber im Klaren sein, dass selbst wenn das Betriebssystem bei staatlichen Behörden registriert werden muss, dieses Verfahren keinen Einfluss auf den Zeitpunkt der Annahme zur Buchhaltung hat. Ein solcher Zeitpunkt tritt in jedem Fall an dem Tag ein, an dem die Anschaffungskosten des Vermögenswerts ermittelt werden.

Abschreibung und Neubewertung des Anlagevermögens im Rechnungswesen

Das Unternehmen schreibt das Betriebssystem während der Betriebszeit ab, d. h. überweist seine Kosten schrittweise auf das Konto 02.

BEACHTEN SIE! Die Abschreibungen bei der Abrechnung des verwendeten Betriebssystems sollten nicht unterbrochen werden. Eine Ausnahme besteht nur für Anlagegüter, die länger als 3 Monate stillgelegt wurden, sowie für Anlagegüter, deren Wiederherstellung länger als 12 Monate dauern soll (Ziffern 17, 23 PBU 6/01).

Buchhalter sollten sich jedoch darüber im Klaren sein, dass einige Kategorien von Anlagevermögen nicht abgeschrieben werden müssen. Hierzu zählen beispielsweise Grundstücke.

Das Unternehmen hat außerdem das Recht, sein Anlagevermögen neu zu bewerten, d. h. sowohl die Anschaffungskosten des Anlagevermögens als auch die Beträge der zuvor aufgelaufenen Abschreibungen neu zu berechnen. Dies ergibt sich aus Absatz 15 der PBU 6/01. Eine solche Neubewertung wird am Ende jedes Jahres durchgeführt. Gleichzeitig können sich die Ergebnisse der Neubewertung (der Wert der Neubewertung oder des Abschlags) sowohl auf die Finanzergebnisse des Unternehmens auswirken als auch das zusätzliche Kapital des Unternehmens erhöhen/vermindern.

Weitere Informationen zur Neupreisgestaltung des Betriebssystems finden Sie im Artikel .

Organisation der Buchhaltung für den Verkauf von Anlagevermögen

Entscheidet sich das Unternehmen für den Verkauf von Anlagevermögen, so hat der Buchhaltungsfachmann die Aufgabe, den Sachverhalt des Verkaufs im Jahresabschluss korrekt darzustellen. Welche buchhalterischen Auswirkungen hat der Verkauf von Anlagevermögen?

1. Zum Zeitpunkt des Verkaufs (Übertragung des Eigentums an einen neuen Eigentümer) muss das verkaufende Unternehmen die Einnahmen ausweisen. Diese Einkünfte werden in den sonstigen Einkünften erfasst und auf dem Konto 91 (für ein Darlehen) angesammelt.

WICHTIG! Der Erlös ist nur der Nettoverkaufspreis, ohne Mehrwertsteuer. Alle Einkünfte werden jedoch zunächst dem Konto 91 gutgeschrieben, danach wird der Mehrwertsteuerbetrag auf das Anlagevermögen in der Belastung des Kontos 91 entsprechend Konto 68 ausgewiesen.

2. Der Verkauf von Anlagevermögen bringt die Notwendigkeit mit sich, den Restwert dieses Anlagevermögens anderen Aufwendungen des Unternehmens zuzuordnen.

Erfahren Sie mehr über die Besonderheiten der Bilanzierung des Verkaufs von Anlagevermögen.

Bei der Dokumentation des Verkaufs von Anlagevermögen an ein Unternehmen ist zu beachten, dass die Tatsache der Übertragung des Anlagevermögens an den Käufer durch eine Annahme- und Übertragungsurkunde festgehalten wird.

Was ist beim Verkauf unfertiger Immobilien zu beachten?

In der Praxis kommt es häufig vor, dass ein Unternehmen beschließt, ein unvollendetes zukünftiges Betriebssystem, beispielsweise ein Lager oder ein Gebäude, zu verkaufen. Hier sollten Sie sich auch einige Besonderheiten der Buchhaltung merken.

Insbesondere Einkünfte aus der Veräußerung solcher unfertiger Gegenstände zählen ebenfalls zu den sonstigen Einkünften und werden dem Konto 91 in der Höhe gutgeschrieben, in der der Käufer den Gegenstand bezahlt hat.

Da das unfertige Objekt jedoch vom Unternehmen noch nicht als Anlagevermögen anerkannt wurde, fallen keine Anschaffungskosten an. Es stellt sich die Frage, was in den Kosten enthalten sein soll.

WICHTIG! Wie in den Absätzen angegeben. 11, 14.1, 16, 19 PBU 10/99, genehmigt durch Beschluss des Finanzministeriums der Russischen Föderation vom 05.06.1999 Nr. 33n, in dieser Situation sollte das Unternehmen in andere Ausgaben einbeziehen (Belastung des Kontos 91). ) diejenigen Kosten, die ihm im Zusammenhang mit der Errichtung des Betriebssystems bereits entstanden sind (der tatsächliche Wert des Gegenstands zum Zeitpunkt des Verkaufs), sowie gegebenenfalls die mit dem Verkauf verbundenen Kosten (z. B. eine Gebühr). an einen Vermittler usw.).

Wie beim Verkauf von Anlagevermögen entsteht auch beim Verkauf eines unfertigen Gegenstands der Ertrag (und wird im Jahresabschluss ausgewiesen) an dem Tag, an dem das Eigentum auf den Erwerber übergeht.

Die Nuancen der Bilanzierung der Übertragung von Anlagevermögen in das genehmigte Kapital einer LLC

Wenn ein Unternehmen beschließt, sein bisheriges Betriebssystem in das genehmigte Kapital einer anderen Organisation zu übertragen, ist zu beachten, dass eine solche Übertragung auch durch ein entsprechendes Gesetz formalisiert werden muss. Es kann sowohl in freier Form als auch anhand einer Vorlage im OS-1-Formular erstellt werden. Gleichzeitig ist es wichtig, dass ein solches Gesetz den Restwert des Anlagevermögens sowie den Mehrwertsteuerbetrag widerspiegelt, den das Unternehmen im Zusammenhang mit der Übertragung des Anlagevermögens als Beitrag an die Verwaltungsgesellschaft zurückerhalten muss eine andere Firma.

Weiter. Das übertragene Betriebssystem wird von den Teilnehmern der empfangenden Organisation bewertet, um die Höhe des von diesem Betriebssystem geleisteten Beitrags zu bestimmen. Daher ist es für das Unternehmen wichtig zu verstehen, dass, wenn die Teilnehmer das Anlagevermögen zu einem Anschaffungswert bewerten, der seinen Buchwert übersteigt, das Unternehmen die Differenz seinem Einkommen zuordnet (die Gutschrift von Konto 91 entsprechend der Belastung von Konto 76). , soll die Schulden des Unternehmens aus einer Einlage in das Strafgesetzbuch eines Drittunternehmens bilanzieren). Andernfalls stellt sich heraus, dass die Schulden aus der Einlage in die Verwaltungsgesellschaft tatsächlich nicht vollständig zurückgezahlt wurden, wenn die Aktionäre das Anlagevermögen geringer bewerteten als in den Buchhaltungsunterlagen der Gesellschaft angegeben. Daher ist die Differenz in den sonstigen Aufwendungen zu verbuchen und zu Lasten des Kontos 91 abzubuchen.

Lesen Sie, ob Abschreibungen auf Anlagevermögen vorzunehmen sind, die als Beitrag zum Strafgesetzbuch erhalten wurden.

Liquidation des Anlagevermögens im Rechnungswesen

Die Liquidation des Betriebssystems weist einige buchhalterische Besonderheiten auf.

Da das Unternehmen erstens keine Einnahmen für das stillgelegte Anlagevermögen erhalten hat, muss das Unternehmen in der Buchhaltung nur Ausgaben ausweisen. Zu den Ausgaben (die sich in der Belastung von Konto 91 widerspiegeln) gehören in diesem Fall Folgendes:

- Restwert des liquidierten Anlagevermögens;

- die Höhe der Kosten für Arbeiten (sowohl eigene als auch von Dritten durchgeführte), die direkt mit der Liquidation des Anlagevermögens einhergingen;

- der Betrag der Mehrwertsteuer, den das Unternehmen im Zusammenhang mit der Liquidation von Anlagevermögen zurückfordern musste.

Welche Verdrahtung werden erstellt bei Ruhestand Objekt Betriebssystem cm . V Material .

Zweitens sollten Fachleute, die für die Anlagenbuchhaltung verantwortlich sind, nicht vergessen, dass das Unternehmen durch die Liquidation neue Vorräte erhält. Sie müssen auf Konto 10 (Soll) entsprechend einer Erhöhung der sonstigen Einkünfte des Unternehmens (Haben 91) berücksichtigt werden.

Lesen Sie, wie Sie die Kosten für die Liquidation eines Betriebssystems berücksichtigen können.

Ergebnisse

Die Bilanzierung des Anlagevermögens im Zeitraum 2017-2018 sollte größtenteils auf die gleiche Weise wie zuvor erfolgen. Nämlich, um das Anlagevermögen zum Zeitpunkt der Überführung in den Zustand der Betriebsbereitschaft zu berücksichtigen. Anschließend wird bei der Veräußerung des Anlagevermögens die erhaltene Gegenleistung in den Ertrag und der Restwert des Anlagevermögens in den Aufwand einbezogen. Ähnliche Regeln gelten für den Verkauf unfertiger Immobilien. Gleichzeitig ist es für Fachleute wichtig, sich daran zu erinnern: Obwohl sich in der Steuerbuchhaltung das Kostenkriterium für die Anerkennung eines Vermögenswerts auf 100.000 Rubel erhöht hat, hat es sich in der Buchhaltung nicht geändert und beträgt immer noch 40.000 Rubel.

Anlagevermögen

Konzept, Arten (Gruppen) des Anlagevermögens

Anlagevermögen- Hierbei handelt es sich um einen Teil des Eigentums, der von der Organisation über einen längeren Zeitraum (mehr als 12 Monate) zur Herstellung von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) sowie zu Verwaltungszwecken genutzt wird.

Das Asset wird akzeptiert Buchhaltung als Anlagevermögen, wenn jeweils folgende Bedingungen erfüllt sind:

1. Der Gegenstand ist zur Verwendung bei der Herstellung von Produkten, bei der Ausführung von Arbeiten oder der Erbringung von Dienstleistungen, für den Verwaltungsbedarf der Organisation oder zur entgeltlichen Überlassung durch die Organisation zum vorübergehenden Besitz und zur vorübergehenden Nutzung oder zur vorübergehenden Bereitstellung bestimmt verwenden;

2. Der Gegenstand ist für eine langfristige Nutzung vorgesehen (mehr als 12 Monate oder ein normaler Betriebszyklus, wenn dieser 12 Monate überschreitet);

3. Die Organisation beabsichtigt nicht, sie weiterzuverkaufen dieses Objekt;

4. Das Objekt ist in der Lage, der Organisation in Zukunft wirtschaftliche Vorteile (Einkommen) zu bringen.

Gemäß dem Allrussischen Klassifikator des Anlagevermögens (OKOF) bei der Bilanzierung des Anlagevermögens:

| Betreffen | Gilt nicht |

| | |

PBU 6/01 „Buchhaltung des Anlagevermögens“ legt die Regeln für die Generierung von Informationen über das Anlagevermögen in der Buchhaltung fest. Die Anforderungen der PBU 6/01 gelten für:

- Gebäude,

- Strukturen,

- Arbeits- und Kraftmaschinen und -geräte,

- Mess- und Kontrollinstrumente und -geräte,

- Rechnen,

- Fahrzeug,

- Werkzeuge,

- Produktions- und Haushaltsgeräte sowie Zubehör,

- Arbeits-, Nutz- und Rassevieh,

- mehrjährige Plantagen,

- Feldwege,

- Kapitalinvestitionen zur radikalen Landverbesserung (Entwässerung, Bewässerung und andere Rekultivierungsarbeiten),

- Kapitalinvestitionen in geleaste Anlagegüter,

- Grundstücke,

- Objekte des Naturmanagements (Wasser, Wasser und andere). natürliche Ressourcen),

- andere Objekte.

PBU 6/01trifft nicht auf ... zu:

- Maschinen, Geräte und ähnliche Gegenstände, die als Fertigprodukte in den Lagern des Herstellers, als Waren - in den Lagern von Organisationen, die Handelstätigkeiten ausüben, gelistet sind,

- zum Einbau übergebene oder einzubauende Gegenstände, die sich auf dem Transportweg befinden,

- Kapital- und Finanzinvestitionen.

Anlagevermögen, das ausschließlich zur entgeltlichen Überlassung zum vorübergehenden Besitz und zur vorübergehenden Nutzung oder zur vorübergehenden Nutzung zur Erzielung von Erträgen bestimmt ist, wird in der Buchführung und im Jahresabschluss als Teil der gewinnbringenden Investitionen in Sachwerte ausgewiesen (Konto 03).

Sonstiges Anlagevermögen wird auf dem Konto 01 „Anlagevermögen“ erfasst.

Ein Gegenstand des Anlagevermögens, der zwei oder mehr Organisationen gehört, wird von jeder Organisation in der Zusammensetzung des Anlagevermögens im Verhältnis zu ihrem Anteil am Gemeinschaftseigentum widergespiegelt.

Für Zwecke der Buchhaltung und Steuerbuchhaltung Es wird die Klassifizierung des in Abschreibungsgruppen enthaltenen Anlagevermögens (genehmigt durch das Dekret der Regierung der Russischen Föderation vom 1. Januar 2002 Nr. 1 in der Fassung vom 10. Dezember 2010) angewendet.

Bewertung des Anlagevermögens (einschließlich einmaliger Abschreibungen)

Anlagevermögen kann zu Original-, Rest- und Wiederbeschaffungskosten bewertet werden.

Anlagevermögen wird zum Anschaffungswert bilanziert

Anschaffungskosten- Dies ist die Summe der tatsächlichen Kosten der Organisation für den Erwerb, den Bau und die Herstellung von Anlagevermögen, mit Ausnahme der Mehrwertsteuer und anderer erstattungsfähiger Steuern.

Die Anschaffungskosten des Anlagevermögens, die als Einlage in das genehmigte Kapital der Organisation eingebracht werden, werden als deren anerkannt Geldwert von den Gründern vereinbart.

Die Anschaffungskosten des Anlagevermögens, das eine Organisation im Rahmen einer Schenkungsvereinbarung (kostenlos) erhält, entsprechen ihrem aktuellen Marktwert zum Zeitpunkt der Annahme zur Buchhaltung.

Die Anschaffungskosten des im Rahmen einer Tauschvereinbarung erhaltenen Anlagevermögens sind die Kosten der im Rahmen dieser Vereinbarung übertragenen Wertgegenstände. Wenn der Wert der übertragenen Wertgegenstände nicht ermittelt werden kann, werden die Anschaffungskosten auf der Grundlage der Anschaffungskosten ermittelt, zu denen unter vergleichbaren Umständen ähnliche Anlagegüter erworben werden

Die Anschaffungskosten des Anlagevermögens unterliegen buchhalterischen Änderungen bei Fertigstellung, Zusatzausrüstung, Umbau, Modernisierung, Teilliquidation und Neubewertung des Anlagevermögens.

Kapitalinvestitionen in Staudenpflanzungen zur radikalen Bodenverbesserung werden jährlich in Höhe der Kosten für die im Berichtsjahr in Betrieb genommenen Flächen in das Anlagevermögen einbezogen, unabhängig vom Datum des Abschlusses aller Arbeiten.

Restwert- die Differenz zwischen den ursprünglichen Anschaffungskosten und der aufgelaufenen Abschreibung. Der Restwert des Anlagevermögens spiegelt sich in der Bilanz wider.

Wiederbeschaffungskosten- Die Kosten des Anlagevermögens unter modernen Bedingungen, zu modernen Preisen und mit moderner Technologie sind die Kosten, zu denen das Anlagevermögen nach der Neubewertung bewertet wird. Bei der Neubewertungsentscheidung ist zu berücksichtigen, dass solche Gegenstände künftig regelmäßig neu bewertet werden müssen, damit die Anschaffungskosten des neu bewerteten Anlagevermögens nicht wesentlich von den aktuellen (Wiederbeschaffungs-)Kosten abweichen.

Gegenstände, deren Wert innerhalb der in der Rechnungslegungsrichtlinie der Organisation festgelegten Grenze liegt, aber nicht mehr als 20.000 Rubel pro Einheit, können in der Buchhaltung und im Jahresabschluss als Teil der Vorräte berücksichtigt werden. Um die Sicherheit dieser Objekte zu gewährleisten, sollte eine ordnungsgemäße Kontrolle ihrer Bewegung organisiert werden.

Vorgänge mit solchen Objekten werden durch Primärdokumente für die Lagerbuchhaltung erstellt: Formular M-4 „Eingehende Bestellung“ und M-17 „Materialabrechnungskarte“.

Aus steuerlichen Gründen sind Gegenstände wert bis zu 40.000 Rubel zum Zeitpunkt der Inbetriebnahme werden sie jeweils als Materialaufwand abgeschrieben (Artikel 256 Absatz 1 der Abgabenordnung der Russischen Föderation).

Übersteigt die Abschreibungsgrenze für buchhalterische Zwecke die Grenze für steuerliche Rechnungslegungszwecke, entsteht ein latenter Steueranspruch.

Das Verfahren zur einmaligen Abschreibung von Anlagevermögen im Wert von bis zu 20.000 Rubel. spiegelt sich in der Tabelle wider:

Empfang und Inbetriebnahme von Anlagevermögen

Anlagevermögen kommt der Organisation zu:

1. von den Gründern aufgrund der Einlage in das genehmigte Kapital

2. baubedingt

3. durch kostenpflichtigen Kauf

4. durch Spende

5. im Rahmen einer Austauschvereinbarung

Bei Erhalt des Eigentums am Anlagevermögen in der Buchhaltung auf Konto 08 werden Investitionen in langfristige Vermögenswerte berücksichtigt. Bei der Inbetriebnahme des Anlagevermögens werden die Anschaffungskosten des Anlagevermögens gebildet, die auf dem Konto 01 „Anlagevermögen“ verbucht werden.

Das Unternehmen muss bestimmtes Eigentum besitzen verschiedene Sorten. Es ist nicht nur zur Sicherstellung der Geschäftstätigkeit des Unternehmens, sondern auch zu dessen Verwaltung sowie zu anderen Zwecken erforderlich. Ein bestimmter Teil der Immobilie gehört zum Anlagevermögen und unterliegt der Buchführungspflicht.

- Was sind Anlagevermögen?

- Was sind die Grundsätze ihrer Buchführung und Widerspiegelung in Finanzunterlagen?

- Woher kommen sie und wohin gehen sie?

- Wie verändern sich ihre Kosten und damit die Buchhaltung?

Über alles im Detail.

Welchen Zweck hat das Anlagevermögen?

Unter Konzept "Anlagevermögen" umfasst kein Eigentum des Unternehmens. Hierbei handelt es sich um materielle Gegenstände, die das Unternehmen für verschiedene Arten seiner Aktivitäten verwendet: die Produktion von Waren, die Erbringung von Dienstleistungen, die Ausführung von Arbeiten, die Vermietung und andere Funktionen. In Bezug auf diese Sachanlagen müssen alle der folgenden Positionen zutreffen:

- sie werden in naher Zukunft weder verkauft noch verarbeitet;

- sie dienen dem Unternehmer mindestens 12 Monate lang (oder einen Betriebszyklus, wenn dieser ein Jahr überschreitet);

- potenziell in der Lage, dem Eigentümer Einkommen zu verschaffen (jetzt oder in der Zukunft);

- können einem Verschleiß unterliegen und gleichzeitig an Wert verlieren (alles außer Grundstücke).

REFERENZ! In der Fachliteratur wird teilweise die identische Definition von „Anlagevermögen“ verwendet. Aber im modernen Geschäftsvokabular, sowohl im Inland als auch im Ausland, gilt es als veraltet. Wir raten davon ab, es zu nutzen, um nicht wie ein „Wirtschaftsdinosaurier“ zu wirken.

Was sind Anlagevermögen?

Das Anlagevermögen wird im Allrussischen Klassifikator des Anlagevermögens (OKOF) klassifiziert. Nach diesem Register werden in der Buchhaltung folgende Sachanlagen als wesentlich eingestuft:

- Baustrukturen;

- Land;

- Mechanismen;

- Instrumente und Geräte;

- Werkzeuge, Inventar;

- Technologie zur Datenverarbeitung und Organisation von Aktivitäten;

- Transport;

- Vieh;

- gepflanzte Stauden;

- natürliche Gebrauchsgegenstände;

- Kapitalinvestitionen in gepachtete Lagereinrichtungen und Verbesserung der Landressourcen;

- einige andere Arten von materiellen Objekten.

Diese Mittel sind nicht unbedingt erforderlich

Wenn der Gegenstand dem Eigentümer weniger als ein Jahr gedient hat, hat er noch nicht den Status eines Anlagevermögens erreicht.

Auch hinsichtlich der Kosten gibt es eine Einschränkung: Wenn ein Sachanlagevermögen weniger als 40.000 Rubel kostet, wird es nicht als Anlagevermögen eingestuft. Diese Grenze wird durch die Neufassung der Verordnung des Finanzministeriums der Russischen Föderation Nr. 186n vom 24. Dezember 2010 festgelegt. Darin wird auch erläutert, dass die Kostengrenze nicht für landwirtschaftliche Geräte, Vieh, Baumaschinen und Waffen gilt: All dies ist Anlagevermögen, egal wie viel es kostet.

Darüber hinaus die Aufstellung des Anlagevermögens nicht enthalten:

- Angelausrüstung;

- temporäre Gebäude, die länger als zwei Jahre nicht genutzt werden;

- austauschbare Ausrüstung, die austauschbare Elemente anderer Anlagegüter darstellt;

- besondere und einheitliche Bekleidung und Schuhe;

- Geräte für die Arbeit im Wald: Kettensägen, Astscheren, Sparrenseile, provisorische Eisenbahnstrecken, Straßen usw.;

- Behälter zur Aufbewahrung;

- Pflanzmaterial, auch wenn es mehrjährig ist;

- Jungtiere, Bienenvölker, Vögel, Kaninchen, Pelztiere, Hunde.

BEACHTEN SIE! Ein materieller Vermögenswert, der verkauft oder vermietet werden soll, kann kein Anlagevermögen sein.

Verwandte konzepte

Lassen Sie uns die Schlüsselbegriffe analysieren, die sich direkt auf das Anlagevermögen beziehen.

Je nachdem, welche Handlungen Unternehmer mit ihrem Anlagevermögen vornehmen, lassen sich mehrere wichtige Konzepte unterscheiden.

- Revision. Der Begriff wird zur Bilanzierung des Anlagevermögens verwendet. „Inventarobjekt“- Dies ist ein einzelner Vermögenswert, ein Teil des Anlagevermögens, der als separater unabhängiger Wert betrachtet wird. Diese können dienen als:

- ein separates Objekt mit eigenen Attributen;

- ein Entwurf, der für die Ausführung der einen oder anderen separaten Funktion vorgesehen ist;

- ein Komplex von Objekten, die ein einziges Ganzes bilden und für eine bestimmte Aktivität bestimmt sind.

- Multiplikation. Das Unternehmen, das seine Aktivitäten erweitern möchte, achtet auf den Erwerb von Anlagevermögen, deren Schaffung, Modernisierung, Verbesserung usw. Ausgaben, die für solche Zwecke bestimmt sind, werden aufgerufen Kapital Investitionen.

- Abschreibung. Jedes Ding verliert mit der Zeit einen Teil nützliche Eigenschaften, was bedeutet, dass es an Wert verliert. Den regelmäßigen Abzug dieses Verlustes, also die Berücksichtigung der Wertminderung, nennt man Setzung Restwert. Nach Abzug der Abschreibungen gibt es sie Nettoanlagevermögen.

- Effizienz verbessern. Wenn Inventargegenstände einer Restaurierung und Korrektur unterliegen, werden sie repariert:

- aktuell - verschlissene Teile werden ersetzt, für die ursprünglich ein solcher Ersatz vorgesehen war;

- mittel – das Objekt wird zerlegt und soweit wie möglich wiederhergestellt;

- Kapital - vollständiger Austausch aller abgenutzten Elemente oder deren Restaurierung.

Bedeutet Liebe Buchhaltung

Das Anlagevermögen in der Russischen Föderation wird auf der Grundlage von PBU-6/01 bilanziert.

Buchhaltung- Dies bedeutet die Klärung von Informationen über den Namen und den Wert des Anlagevermögens der Organisation. Dazu werden zunächst die Kosten für jedes Inventarobjekt festgelegt: Sie hängen von der Art und Weise ab, wie dieser Vermögenswert in das Anlagevermögen des Unternehmens einbezogen wurde. Dann werden diese Kosten monatlich um einen bestimmten Abschreibungsbetrag reduziert, der sich in der Bilanz als Restwert niederschlägt. In diesem Dokument erscheinen Anlagevermögen als Anlagevermögen.

Abschreibung ist die Bilanzierung der Wertänderung eines Vermögenswerts während nützliches Leben, also der Zeitraum, in dem Einnahmen aus diesem Vermögenswert erzielt werden sollen. Sie kann geändert werden, wenn Kapitalinvestitionen in das Objekt zum Zwecke seiner Modernisierung, Restaurierung, technischen Sanierung, Reparatur usw. getätigt wurden. Die Höhe solcher Investitionen wird genannt Wiederbeschaffungskosten.

BEACHTEN SIE! Die Nutzungsdauer hängt häufig von den Betriebsunterlagen ab. Beispielsweise wird die vom Hersteller angegebene voraussichtliche Lebensdauer eines Werkzeugs mit drei Jahren angegeben, was bedeutet, dass dies die Nutzungsdauer dieses Artikels ist, obwohl das Ding theoretisch länger halten kann.

Wie das Anlagevermögen aussieht

Der Erhalt des Anlagevermögens bestimmt deren Anschaffungskosten. Die Sachwerte des Unternehmens können sein:

- von Lieferanten gegen eine Gebühr erworben werden, die den Anschaffungskosten entspricht;

- von den Gründern als Einlage in das genehmigte Kapital geleistet (der Wert ist der Geldwert der Gründer);

- erstellt (gebaut) - Produktionskosten werden berücksichtigt;

- kostenlos übertragen – die Anschaffungskosten entsprechen dem aktuellen Marktwert;

- im Rahmen einer Umtauschvereinbarung erhalten - die Kosten werden gemäß den Normen von Abschnitt 11 PBU 6/01 bestimmt.

Die erhaltenen Mittel werden durch die Annahme- und Überweisungsakte formalisiert und dann durch die Anweisung des Leiters, sie in Betrieb zu nehmen. Gleichzeitig werden ihre Anschaffungskosten gebildet, die die Buchhalter auf dem Konto 01 „Anlagevermögen“ ausweisen.

Wohin gehen die Mittel, die nicht mehr grundlegend sind?

Die Sachwerte, die ihren Zweck erfüllt haben, verlassen die Organisation durch Entsorgung. Dies kann passieren, wenn:

- Abschreibungen, da der Vermögenswert für eine weitere Nutzung zur Erzielung von Gewinnen nicht mehr geeignet ist;

- Verkäufe an eine andere Organisation;

- kostenlose Transfers zur Seite;

- Übertragungen im Rahmen der Einlage in das genehmigte Kapital einer anderen juristischen Person;

- Austausch usw.

Bei der Veräußerung müssen die Anschaffungskosten einer Sachanlage buchhalterisch abgeschrieben werden, was sich zwangsläufig in den Erträgen und Aufwendungen widerspiegelt. Als Ausgaben gelten in diesem Fall die Entsorgungskosten – Entsorgung, Abtransport, Abschreibung usw. – und Einnahmen – der Betrag aus dem Verkauf, die Kosten für im Tausch erhaltene nichtmonetäre Gegenwerte usw.

Ab dem 1. Tag eines jeden Monats erfolgt die Abrechnung unter Berücksichtigung von Veränderungen in der Zusammensetzung des Anlagevermögens.

WICHTIG! Wird der Vermögenswert mitten in der Abrechnungsperiode abgezogen, fallen ab Beginn des Folgemonats noch neue Abschreibungen an.

Das wichtigste Dokument, das definiert, was Anlagevermögen in der Buchhaltung darstellt, ist die Rechnungslegungsverordnung „Buchhaltung von Anlagevermögen“ (PBU 6/01).

Laut PBU 6/01 gilt das Anlagevermögen NICHT:

- Endprodukte;

- Waren;

- Zum Einbau übergebene oder einzubauende Gegenstände;

- Kapital Investitionen;

- Finanzielle Investitionen;

- Artikel, deren Kosten unter dem festgelegten Limit liegen. Jede Organisation legt ihn unabhängig fest, aber laut Gesetz darf er nicht höher als 40.000 Rubel sein.

Anlagevermögen sind Vermögenswerte, die zur Herstellung von Produkten, zur Erbringung von Arbeiten, zur Erbringung von Dienstleistungen sowie für Verwaltungszwecke und die entgeltliche Bereitstellung zum vorübergehenden Besitz und zur vorübergehenden Nutzung bestimmt sind. Diese Vermögenswerte werden länger als 12 Monate genutzt, sind nicht zum Weiterverkauf bestimmt und können künftig Erträge erwirtschaften (Ziffer 4 der PBU 6/01).

Nichtindustrielle Anlagen mit einer Nutzungsdauer von mehr als 12 Monaten und einem Wert, der die Anlagewertgrenze überschreitet, werden ebenfalls im Anlagevermögen berücksichtigt, obwohl sie die Kriterien von Abschnitt 4 der PBU 6/01 nicht erfüllen.

Eine vollständige Liste des Anlagevermögens ist im Allrussischen Klassifikator des Anlagevermögens (OKOF) enthalten, der durch das Dekret des Staatsstandards Russlands vom 26. Dezember 1994 Nr. 359 genehmigt wurde.

Wertgrenze des Anlagevermögens

Wenn der Wert des Anlagevermögens unter der in den Rechnungslegungsgrundsätzen der Organisation festgelegten Anlagewertgrenze liegt, kann sich dies in der Zusammensetzung der Vorräte widerspiegeln. Die Kostengrenze darf 40.000 Rubel nicht überschreiten (Absatz 5 der PBU 6/01).

Um die Sicherheit dieser Objekte in der Produktion oder während des Betriebs zu gewährleisten, muss die Organisation eine angemessene Kontrolle über ihre Bewegung organisieren.

In der Steuerbuchhaltung ist die Wertgrenze des Anlagevermögens festgelegt und beträgt ab dem 1. Januar 2016 100.000 Rubel. früher, wie in der Buchhaltung, waren es 40.000 Rubel.

Je höher die Wertgrenze des Anlagevermögens, d. h. je weniger Anlagevermögen in der Bilanz, desto profitabler ist die Organisation:

- Aufwendungen werden sofort abgeschrieben und nicht über Jahre verteilt (Abschreibung);

- weniger Grundsteuer zahlen.

Die Grenze für den Wert des Anlagevermögens in der Rechnungslegung wird durch die Rechnungslegungsgrundsätze festgelegt.

Nützliches Leben

Der Zeitraum, in dem die Nutzung eines Anlagevermögens der Organisation wirtschaftlichen Nutzen (Einkommen) bringt, wird als Nutzungsdauer (SPI) bezeichnet.

Für bestimmte Gruppen von Anlagevermögen wird die Nutzungsdauer auf der Grundlage der Produktionsmenge (physisches Arbeitsvolumen) bestimmt, die durch die Nutzung dieses Objekts voraussichtlich erzielt wird.

Zu den wichtigsten Vermögenswerten zählen:

- Gebäude, Strukturen,

- Arbeits- und Kraftmaschinen und -geräte,

- Mess- und Kontrollinstrumente und -geräte,

- Technische Informatik,

- Verkehrsmittel,

- Werkzeuge, Produktions- und Haushaltsinventar und Zubehör,

- Arbeits-, Nutz- und Zuchtvieh,

- mehrjährige Plantagen,

- landwirtschaftliche Straßen und andere relevante Einrichtungen,

- Kapitalinvestitionen zur radikalen Landverbesserung (Entwässerung, Bewässerung und andere Landgewinnungsarbeiten);

- Kapitalinvestitionen in geleaste Anlagegüter;

- Land,

- Objekte des Naturmanagements (Wasser, Untergrund und andere natürliche Ressourcen).

Grundstücke, die nicht zum Verkauf bestimmt sind, werden unabhängig von ihrem Wert (z. B. weniger als 40.000 Rubel) als Anlagevermögen eingestuft, da sie nicht den Vorräten zugeordnet werden können.

Inventarobjekt

Die Buchhaltungseinheit des Anlagevermögens ist ein Inventargegenstand.

Inventarobjekt- ist ein Objekt mit allen Geräten und Zubehörteilen oder ein separates, strukturell getrenntes Objekt, das bestimmte unabhängige Funktionen erfüllen soll, oder ein separater Komplex strukturell gegliederter Objekte, die ein einziges Ganzes bilden und für die Ausführung einer bestimmten Aufgabe bestimmt sind.

Beispielsweise verfügt eine Organisation über mehrere Tresore desselben Modells, derselben Farbe und desselben Herstellungsjahres. Jeder Tresor ist ein Inventargegenstand, dem eine Inventarnummer zugeordnet ist. Er sollte getrennt von anderen Tresoren buchhalterisch ausgewiesen werden.

Ein Komplex strukturell gegliederter Objekte- Hierbei handelt es sich um einen oder mehrere Artikel mit demselben oder unterschiedlichem Zweck, die über gemeinsame Geräte und Zubehör sowie eine allgemeine Steuerung verfügen und auf demselben Fundament montiert sind, wodurch jeder im Komplex enthaltene Artikel seine Funktionen nur als Teil des Komplexes erfüllen kann , und zwar nicht unabhängig.

Besteht ein Gegenstand aus mehreren Teilen, deren Nutzungsdauern sich erheblich unterscheiden, wird jeder dieser Teile als eigenständiger Bestandsgegenstand bilanziert.

Ein Computer ist beispielsweise ein Komplex von Objekten: eine Systemeinheit, ein Monitor, eine Maus, eine Tastatur. Für sich genommen sind diese Gegenstände nutzlos, aber zusammen bilden sie ein Anlagevermögen.

Zwecke der Bilanzierung des Anlagevermögens

Die Hauptzwecke der Bilanzierung des Anlagevermögens sind (Ziffer 6 der Verordnung des Finanzministeriums der Russischen Föderation vom 13. Oktober 2003 N 91n „Über Genehmigung). Richtlinien Bilanzierung des Anlagevermögens"):

a) die Bildung tatsächlicher Kosten im Zusammenhang mit der Übernahme von Vermögenswerten als Anlagevermögen in die Rechnungslegung;

b) korrekte Ausführung von Dokumenten und rechtzeitige Berücksichtigung des Erhalts von Anlagevermögen, deren interne Verschiebung und Veräußerungen;

c) eine verlässliche Ermittlung der Ergebnisse aus der Veräußerung und sonstigen Veräußerung von Anlagevermögen;

d) Ermittlung der tatsächlichen Kosten im Zusammenhang mit der Instandhaltung des Anlagevermögens (technische Inspektion, Wartung usw.);

e) Gewährleistung der Kontrolle über die Sicherheit des zur Buchhaltung angenommenen Anlagevermögens;

f) Analyse der Nutzung des Anlagevermögens;

g) Einholung von Informationen über das Anlagevermögen, die für die Offenlegung im Jahresabschluss erforderlich sind.

Das Wichtigste

Ein Anlagevermögen in der Buchhaltung ist Eigentum mit einer Nutzungsdauer von mehr als einem Jahr und einem Wert von mehr als 40.000 Rubel. (es sei denn, die Organisation hat eine Untergrenze für den Wert des Anlagevermögens festgelegt).